Estoque de mercadorias com diferença? Confira como resolver

Fisco paulista esclarece ao contribuinte como resolver diferença entre o estoque físico e contábil

Fisco paulista esclarece ao contribuinte como resolver diferença entre o estoque físico e contábil

Fisco paulista esclarece ao contribuinte como resolver diferença entre o estoque físico e contábil

Precisa preencher o bloco K e o bloco H da Escrituração Fiscal Digital – EFD-ICMS/IPI, mas identificou diferença no estoque de mercadoria entre a contagem física e o contábil?

Empresa que comercializa mercadoria deve controlar o estoque e eventuais diferenças positivas ou negativas é de responsabilidade de contribuinte.

Emissão NF-e com CFOP 5.927 e Estorno do crédito do ICMS

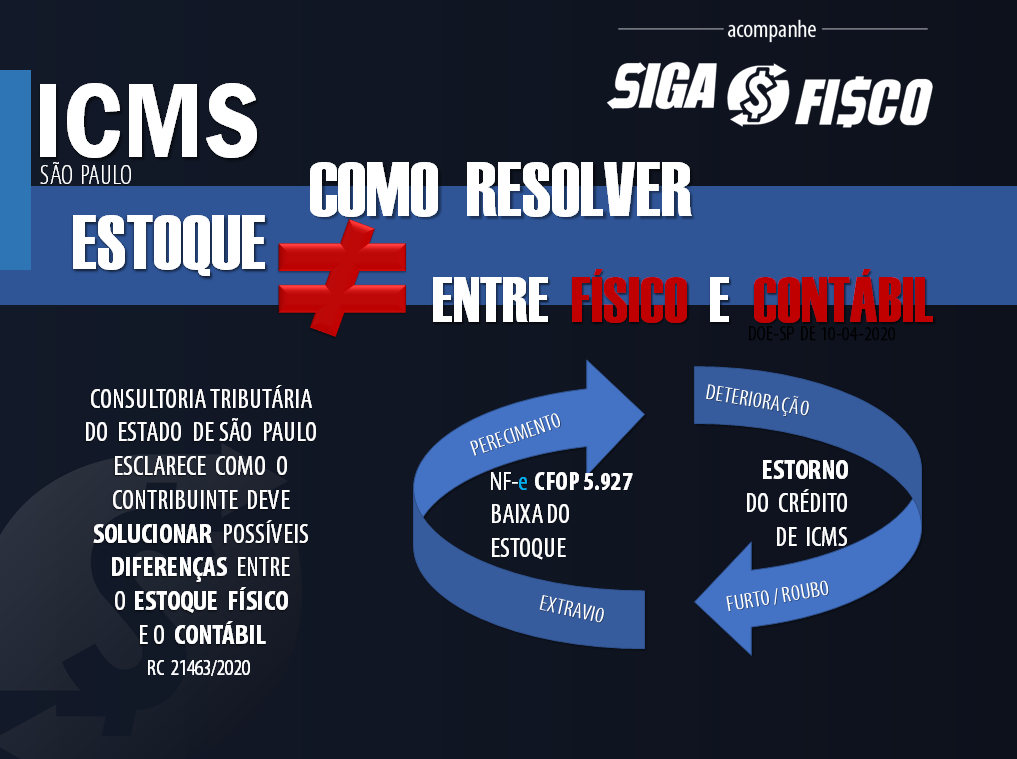

I- Em se tratando de diferença negativa entre a contagem física e contábil dos estoques, em razão de perecimento, deterioração, roubo, furto ou extravio dentro do estabelecimento, o contribuinte, exceto o produtor, deve emitir Nota Fiscal sob o CFOP 5.927 (“Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração”), sem destaque do ICMS, conforme artigo 125, inciso VI do RICMS/2000.

I- Em se tratando de diferença negativa entre a contagem física e contábil dos estoques, em razão de perecimento, deterioração, roubo, furto ou extravio dentro do estabelecimento, o contribuinte, exceto o produtor, deve emitir Nota Fiscal sob o CFOP 5.927 (“Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração”), sem destaque do ICMS, conforme artigo 125, inciso VI do RICMS/2000.

II – Estorno do crédito do ICMS

Nesse caso, também deve ser realizado o estorno do crédito de ICMS correspondente à quantidade baixada, conforme artigo 67 do RICMS/2000.

A Nota Fiscal com o CFOP 5.927 serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião de entrada da mercadoria no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 1.800,00 (R$ 1.800,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

Caso concreto ocorreu com um comércio atacadista no Estado de São Paulo, confira:

De acordo com Resposta à Consulta Tributária 21463/2020 da SEFAZ-SP, as circunstâncias que levem a uma diferença positiva entre a contagem física e contábil dos estoques, ocasionando alguma “sobra” no estoque, não ensejam a emissão de Nota Fiscal, em razão da vedação expressa à emissão de documento fiscal que não corresponda a uma efetiva saída ou entrada de mercadoria, exceto nas hipóteses previstas na legislação, nos termos do artigo 204 do RICMS/2000.

Bloco K – Comércio atacadista

Na situação de “sobra” de mercadorias, ou de diferença negativa não decorrente dos motivos listados no artigo 125, VI do RICMS/2000, para fins de regularização de estoque e informação na EFD ICMS/IPI relativa ao bloco de informações do estoque (Bloco K), o contribuinte pode, caso identifique justificativa técnica para a diferença encontrada, emitir um documento interno que esclareça tecnicamente a circunstância.

Para a consultoria tributária da SEFAZ-SP, o documento interno mencionado acima deve ser claro o suficiente sobre a razão da diferença na contagem de itens para que a Consulente, de acordo com as circunstâncias concretas que deram origem à diferença, possa sanear os erros em suas obrigações acessórias ou, sendo o caso, procurar o Posto Fiscal a que estiverem vinculadas as suas atividades a fim de regularizar seus procedimentos, valendo-se do instituto da denúncia espontânea previsto no artigo 529 do RICMS/2000, ficando a salvo das penalidades previstas no artigo 527 do mesmo regulamento, desde que observadas as orientações obtidas no Posto Fiscal (procedimentos, prazo, etc.).

Confira Ementa da Resposta à Consulta Tributária 21463/2020 da SEFAZ-SP:

| Ementa – RC 21463/2020

ICMS – Obrigações acessórias – Diferenças identificadas na contagem de estoque. I. É responsabilidade do contribuinte identificar as causas que levaram à divergência na contagem de estoque, podendo, ao constatar erro, sanear suas obrigações acessórias ou, se for o caso, apresentar denúncia espontânea junto ao Posto Fiscal a que se vinculam suas atividades. II. Nas hipóteses de perecimento, deterioração, roubo, furto ou extravio dentro do estabelecimento, o contribuinte, exceto o produtor, deve emitir Nota Fiscal sob o CFOP 5.927 (“Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração”), sem destaque do imposto. III. As circunstâncias que levem a uma diferença positiva entre a contagem física e contábil dos estoques, ocasionando alguma “sobra” no estoque, não ensejam a emissão de Nota Fiscal. |

Quando o contribuinte deve enviar informações do bloco H e K:

O bloco H é um dos registros da Escrituração Fiscal Digital – EFD-ICMS/IPI, uma obrigação do Sistema Público de Escrituração Digital – SPED.

O bloco H, é o registro destinado ao preenchimento das informações do Inventário, ou seja, estoque do contribuinte.

No Estado de São Paulo, o arquivo da EFD-ICMS/IPI do mês de fevereiro deve ser transmitido até dia 20 de março sob pena de multa (Portaria CAT 147/2009).

A falta de entrega da EFD-ICMS/IPI é considera como ausência de escrituração dos documentos fiscais de entrada, saída, inventário, CIAP e apuração do ICMS e IPI.

O Inventário (estoque de mercadorias, matérias primas, material de embalagem) referente dezembro de 2019 teve de ser informado no bloco H da EFD-ICMS/IPI de fevereiro de 2020, cujo prazo de entrega venceu dia 20 de março de 2020.

O contribuinte do ICMS, que apuram o imposto fora do Simples Nacional, que estava em atividade durante o ano de 2019, teve de prestar contas ao fisco referente ao estoque existente em 31 de dezembro de 2019 no arquivo da EFD-ICMS/IPI da competência fevereiro de 2020.

Prazo para apresentar o Bloco H:

O bloco H, com informações do inventário, deverá ser informado até a movimentação do segundo período de apuração subsequente ao levantamento do balanço.Em regra, as empresas encerram seu balanço no dia 31 de dezembro (art. 221, §§ 6º a 8º do RICMS/SP), devendo apresentar o inventário na escrituração de fevereiro, entregue em março.O contribuinte com inventário de periodicidade anual ou trimestral, caso apresente o inventário de 31/12 na EFD ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro (v. Manual da EFD-ICMS/IPI) Havendo legislação específica, o inventário poderá ter periodicidade diferente da anual e ser exigido em outro período.

Assim, se o contribuinte apresentou inventário com periodicidade anual ou trimestral, caso tenha informado o inventário de 31/12 na EFD-ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro, veja o que diz o Manual da EFD-ICMS/IPI (Perguntas Frequentes 4.1.2 da EFD-ICMS/IPI – Versão 6.1).

Multa relacionada ao Inventário:

A falta de escrituração do Livro Registro de Inventário está sujeita a multa equivalente a 1% (um por cento) sobre o valor do estoque não escriturado.

Fundamentação legal: Artigo 527, V “g” do RICMS/SP

V – infrações relativas a livros fiscais e registros magnéticos:

g) atraso de escrituração do livro fiscal destinado à escrituração das operações de entrada de mercadoria ou recebimento de serviço ou do livro fiscal destinado à escrituração das operações de saída de mercadoria ou de prestação de serviço – multa equivalente a 1% (um por cento) do valor das operações ou prestações não escrituradas, em relação a cada livro; do livro fiscal destinado à escrituração do inventário de mercadorias – multa equivalente a 1% (um por cento) do valor do estoque não escriturado.

A sua empresa já disponibilizou esta informação para o contador? Fique atento, evite enviar arquivo incompleto da EFD-ICMS/IPI.

O bloco K é o livro Registro de Controle da Produção e Estoque (Livro mod. 3) na versão digital, e faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI, e deve ser informado mensalmente.

A sua empresa é atacadista e não é ME ou EPP de que trata o art. 3º da Lei Complementar 123 de 2006? Então fique atento a esta obrigação mensal.

No Estado de São Paulo o prazo de entrega da EFD-ICMS/IPI vence todo dia 20 de cada mês (Art. 10 da Portaria CAT 147/2009).

O comércio atacadista está obrigado a preencher informações do bloco K desde a referência janeiro de 2019.

Quais são as informações que devem ser prestadas no bloco K?

Por enquanto o comércio atacadista deve informar apenas os saldos dos estoques (Registro K200 e K280).

Empresário e responsável pela apuração do ICMS, fique atento à necessidade de emissão de NF-e de baixa do estoque e estorno do crédito dos tributos.

Esta matéria tratou apenas do estorno do crédito do ICMS, no entanto, é necessário estornar todos os créditos efetuados na entrada da mercadoria no estabelecimento (IPI, PIS e Cofins).

Precisa de mais informações sobre este tema? Conte com o nosso serviço de consultoria e treinamento.

Legislação

Resposta à Consulta Tributária 21463/2020

Art. 125 e art. 67, art. 204 do RICMS/00

Art. 527 e Art. 529 do RICMS/00

Perguntas Frequentes – EFD-ICMS/IPI – Versão 6.1

Leia mais:

ICMS – Quando será emitida NF-e para Baixa de Estoque?

ICMS: Procedimentos para baixa de estoque em razão de perda ou consumo no estabelecimento

ICMS-SP – perecimento, deterioração, roubo, furto, extravio – exigência de NF a partir de 2016

Bloco K deve ser informado mensalmente pelo comércio atacadista

EFD-ICMS/IPI – Bloco K deve ser informado mensalmente pelo industrial e atacadista

Inventário de dezembro deve ser informado na EFD-ICMS/IPI de fevereiro

Obrigações Fiscais a Retificar – Um Estoque Indesejado!

ICMS: Fisco paulista Notifica contribuinte para entregar arquivos da EFD

ICMS-ST: SP mantém fiscalização durante período de quarentena! SP estende quarentena até 10 de maio

ICMS: Estado SP segue em quarentena sem qualquer socorro ao contribuinte

ICMS: Governo de SP estende quarentena, mas NÃO altera vencimento do imposto e entrega de obrigações

ICMS reina durante crise provocada pela pandemia do coronavírus

CF-e-SAT x Utilização nas vendas realizadas pela internet em SP

eSAT: Comércio varejista está obrigado manter equipamento reserva em SP

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.