ICMS: Quando o valor da instalação deve compor a base de cálculo

Será que o valor cobrado a título de serviço de instalação de máquina e equipamento deve compor a base de cálculo do ICMS?

Uma das dúvidas recorrentes no mundo do ICMS é a composição da base de cálculo do imposto.

No Estado de SP o art. 37 do regulamento define o que deve compor a base de cálculo do ICMS, confira:

Artigo 37 – Ressalvados os casos expressamente previstos, a base de cálculo do imposto nas hipóteses do artigo 2º é:

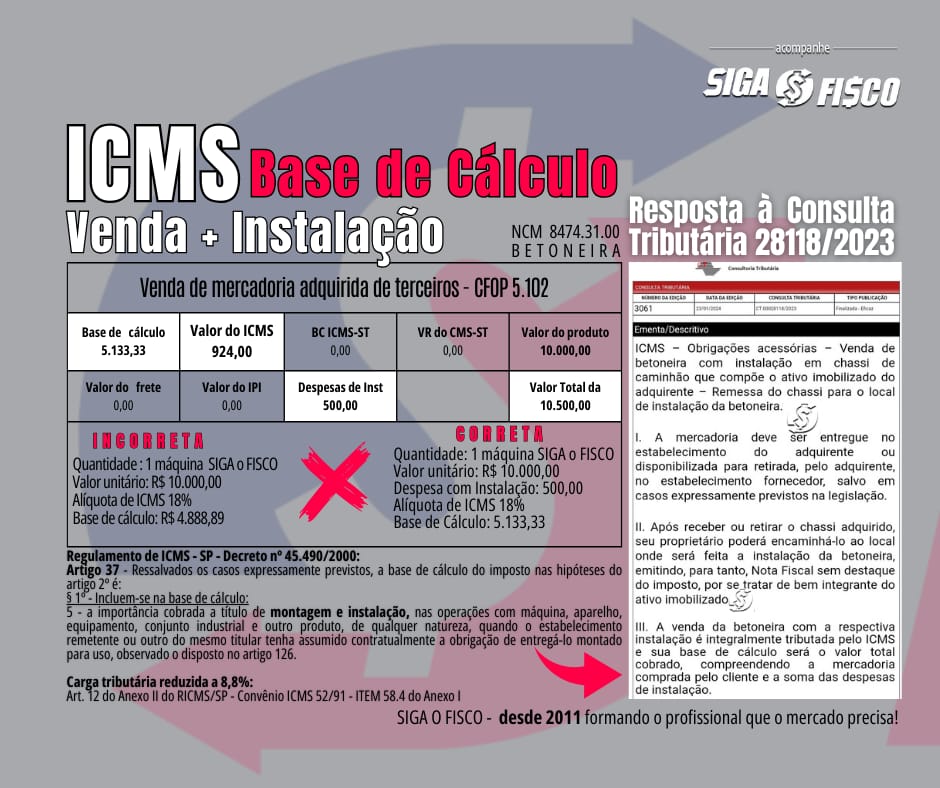

§ 1º – Incluem-se na base de cálculo:

5 – a importância cobrada a título de montagem e instalação, nas operações com máquina, aparelho, equipamento, conjunto industrial e outro produto, de qualquer natureza, quando o estabelecimento remetente ou outro do mesmo titular tenha assumido contratualmente a obrigação de entregá-lo montado para uso, observado o disposto no artigo 126.

Já na Lei Complementar nº 87/96, a base de cálculo consta do art. 13, confira:

Art. 13. A base de cálculo do imposto é:

I – na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o valor da operação;

De acordo com as normas legais em vigor, o valor cobrado a título de instalação de equipamento ou máquina compõe a base de cálculo do ICMS.

Entenda o caso

Uma empresa paulista, contribuinte do ICMS do Regime Periódico de Apuração – RPA revendeu uma betoneira (NCM 8474.31.00) e ficou responsável pela instalação do equipamento. Para realizar esta operação foi cobrada a importância de R$ 500,00.

Diante deste cenário, vamos entender junto à legislação o que compõe a base de cálculo do ICMS:

A venda da betoneira com a respectiva instalação é integralmente tributada pelo ICMS e sua base de cálculo será o valor total cobrado, compreendendo a mercadoria comprada pelo cliente e a soma das despesas de instalação.

| Quer saber o que mudou no ICMS em 2024? Treinamento online ICMS 2024 – Atualização: Dia 27 de janeiro de 2024 Garanta aqui sua inscrição! |

Confira Ementa da Resposta à Consulta Tributária 28118/2023

| Ementa/Descritivo – Resposta à Consulta Tributária 28118/2023 |

| ICMS – Obrigações acessórias – Venda de betoneira com instalação em chassi de caminhão que compõe o ativo imobilizado do adquirente – Remessa do chassi para o local de instalação da betoneira. I. A mercadoria deve ser entregue no estabelecimento do adquirente ou disponibilizada para retirada, pelo adquirente, no estabelecimento fornecedor, salvo em casos expressamente previstos na legislação. II. Após receber ou retirar o chassi adquirido, seu proprietário poderá encaminhá-lo ao local onde será feita a instalação da betoneira, emitindo, para tanto, Nota Fiscal sem destaque do imposto, por se tratar de bem integrante do ativo imobilizado. III. A venda da betoneira com a respectiva instalação é integralmente tributada pelo ICMS e sua base de cálculo será o valor total cobrado, compreendendo a mercadoria comprada pelo cliente e a soma das despesas de instalação. |

Neste caso, no que tange à venda da betoneira realizada, conforme já esclarecido na Resposta à Consulta Tributária nº 21310/2020, trata-se de operação de venda de mercadoria com a respectiva instalação, sujeita integralmente à tributação pelo ICMS, e cuja base de cálculo será o valor total cobrado, compreendendo a mercadoria comprada pelo cliente e a soma das despesas de instalação, nos termos do artigo 37, § 1°, item 5, do RICMS/2000.

Cálculo do ICMS com redução de carga tributária

Cabe lembrar que gozam do benefício da redução de base de cálculo do ICMS as operações com betoneira (NCM 8474.31.00), arrolada no Anexo I do Convênio ICMS 52/1991, nos termos do artigo 12 do Anexo II do RICMS/2000, de forma que a carga tributária final incidente corresponda a um dos percentuais ali indicados. Em se tratando de operação interna, a carga tributária fica reduzida a 8,8%.

Dados da operação

Betoneira nacional, NCM 8474.31.00 = R$ 10.000,00

Serviço de Instalação: R$ 500,00

Alíquota de ICMS 18% – art. 52, inciso I

Carga tributária 8,8% – art. 12 do Anexo II do RICMS/00 e Convênio ICMS 52/91

CFOP 5.102 – CST 020

Calculando e emitindo a NF-e com redução de carga tributária

Considerando que a operação é beneficiada pela redução da carga tributária, vamos partir do princípio que a base de cálculo do ICMS é o valor total cobrado do cliente, que corresponde ao valor da mercadoria acrescido do valor cobrado em relação à instalação (item 7 do § 1° do art. 37 do RICMS/SP).

No entanto, para chegar à carga tributária de 8,8%, é necessário aplicar a redução da base, de que trata o art. 12 do Anexo II do RICMS/SP e Convênio ICMS 52/91, confira:

Portanto, quando o contribuinte vendedor da máquina ou equipamento cobrar pela instalação, o valor deste serviço deve compor a base de cálculo do ICMS.

Você sabia que é possível acompanhar em tempo real a publicação de Respostas à Consulta Tributária no Estado de SP? Quer saber como? Participe do nosso Treinamento online, dia 27 de janeiro de 2024: ICMS – Atualização 2024, garanta aqui a sua inscrição!

Confira aqui integra da Resposta à Consulta Tributária 28118/2023.

Leia mais:

ICMS – SP esclarece tributação sobre Transferência de Mercadorias

ICMS 2024 – 11 Estados aumentam alíquota modal

ICMS – Confaz autoriza manter regras de emissão de NF-e nas transferências

ICMS – LC 204 regulamenta transferência de crédito entre estabelecimentos

SP divulga Taxas de Serviços para 2024

Siga o Fisco 12 anos preparando o profissional que o mercado precisa!

Gostou desta matéria? Ao copiar e divulgar informe a fonte!

Atenção as matérias deste Portal não podem ser comercializadas!

Você já conhece a nossa página no Instagram? Acompanhe aqui!

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Legislação:

Resposta à Consulta Tributária 28118/2023

RICMS/00: Artigo 1º a 4º – Artigo 37 a 51 – Art. 52 e

Anexo II – Reduções de Base de Cálculo – Artigo 12

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________