Simples Nacional: Participação Societária provoca exclusão do regime

Participação societária provoca exclusão de empresa do Simples Nacional. Para evitar surpresa, fique atento às regras de adesão e permanência no regime definidas na LC nº 123/2006

Participação societária provoca exclusão de empresa do Simples Nacional

Participação societária provoca exclusão de empresa do Simples Nacional

Através da Lei Complementar nº 155/2016 o governo aumentou o limite da receita bruta anual do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões (inciso II do Art. 3º da LC 123/2006).

Empresas com os mesmos sócios x Simples Nacional

Desde que entrou em vigor em 1º de julho de 2007, o Simples Nacional, instituído pela Lei Complementar nº 123/2006, ainda surgem dúvidas acerca de ser permitido ou não empresas com o mesmo sócio ingressar no regime.

A Lei Complementar nº 123/2006 não impede que empresas com os mesmos sócios ingressem no Simples Nacional, no entanto é preciso ficar atento às regras que provocam exclusão do regime.

Participação societária provoca exclusão de empresa do Simples Nacional

De acordo com o inciso IV do § 4º do art. 3º da Lei Complementar nº 123/2006:

Não poderá permanecer no Simples Nacional empresa cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela Lei Complementar nº 123/2006, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo (R$ 4,8 milhões)

Exemplo:

Sócio José LXXX participa do capital social de duas empresas, uma está no Simples Nacional (Empresa A) e outra no Lucro Presumido (Empresa B).

Pela regra do inciso IV do § 4º do art. 3º da Lei Complementar nº 123/2006, para efeito de permanência no Simples Nacional, serão somadas as receitas das empresas A e B, porque a participação societária do sócio José LXXX na empresa B que apura o Imposto de Renda com base no Lucro Presumido supera 10% do capital.

Para demonstrar, confira:

Empresa A – Optante pelo Simples Nacional – Receita bruta anual em 2019: R$ 2.400.000,00

Empresa B – Receita bruta anual em 2019: R$ 2.560.000,00

Cenário 1:

Empresa A deve ser excluída do Simples Nacional porque a soma das receitas das empresas A e B supera o limite de R$ 4,8 milhões

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

§ 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

IV – cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

Cenário 2

As empresas A e B devem ser excluídas do regime porque a soma das receitas supera o limite de R$ 4,8 milhões

Empresas A e B são optantes pelo Simples Nacional, portanto para fins permanência no regime as receitas devem ser somadas, conforme determina inciso III do § 4º do Art.3º da LC nº 123/2006:

Empresas A e B são optantes pelo Simples Nacional, portanto para fins permanência no regime as receitas devem ser somadas, conforme determina inciso III do § 4º do Art.3º da LC nº 123/2006:

III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

Cenário 3:

Neste exemplo as receitas não serão somadas, porque a participação societária de José LXXX na empresa B, que não é optante pelo Simples Nacional não supera 10% do capital.

Neste exemplo as receitas não serão somadas, porque a participação societária de José LXXX na empresa B, que não é optante pelo Simples Nacional não supera 10% do capital.

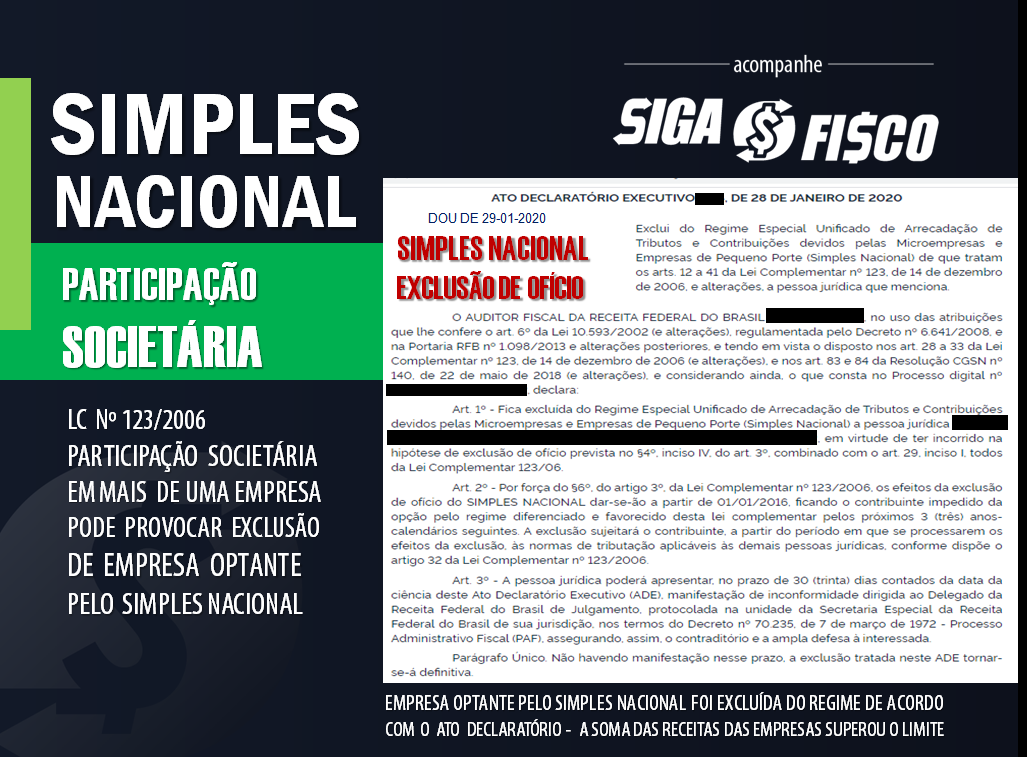

Exclusão de Oficio

Se o contribuinte não comunicar a exclusão obrigatória, receberá Ato Declaratório de exclusão de ofício da Receita Federal, conforme determina o art. 29 da LC nº 123/2006:

Art. 29. A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando:

I – verificada a falta de comunicação de exclusão obrigatória;

Conclusão:

No cenário 1, a empresa A deve ser excluída do Simples Nacional, porque a soma das receitas supera R$ 4,8 milhões.

Já no cenário 2, as empresas A e B devem ser excluídas do regime, visto que a soma das receitas é maior que o limite de R$ 4,8 milhões.

Se o contribuinte não comunicar a exclusão obrigatória no prazo regulamentar, o fisco assim o fará, conforme caso concreto (Ato Declaratório Executivo de exclusão publicado no DOU de 29/01), em que uma empresa deixou de comunicar e com isto a exclusão ocorreu de ofício e retroagiu a data da ocorrência dos fatos.

Para evitar o elemento surpresa, fique atento às regras de adesão e permanência no Simples Nacional.

Sugestão: controle mensalmente os valores das receitas das empresas cujos os sócios participam. Por falta de acompanhamento da receita e controle, muitas empresas são surpreendidas com a exclusão retroativa do regime.

Leia mais:

Simples Nacional, antes de aderir analise as regras do regime

Simples Nacional: Prazo para Opção termina dia 31, Alerta Receita Federal

Simples Nacional: Empresas podem ficar fora do regime em 2020

Simples Nacional 2020: Empresas já podem solicitar adesão

Simples Nacional 2020: Adesão ou Exclusão vence dia 31 de janeiro

Simples Nacional: Devedores começam receber Termo de Exclusão

Simples Nacional: Comitê Gestor Extingue Agendamento de Opção

ICMS: CONFAZ facilita operação de contribuinte excluído do Simples Nacional

Comitê Gestor do Simples Nacional divulga sublimites para 2020

Simples Nacional sofre Exclusão por excesso de despesa

Prefeitura de São Paulo notifica Simples Nacional com indícios de irregularidades

Simples Nacional: Fisco identifica divergência entre receita e Notas Fiscais de Serviços

Simples Nacional Sofre autuação da Receita Federal

Simples Nacional precisa de atenção ao cadastro das operações

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO__________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez). Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato. Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.