Reforma Tributária: PIS e Cofins serão substituídos pela CBS de 12%

Projeto de Reforma Tributária do governo extingue o PIS e a Cofins e cria a CBS com alíquota geral de 12%

Projeto de Reforma Tributária do governo extingue o PIS e a Cofins e cria a CBS com alíquota geral de 12%

Projeto de Reforma Tributária do governo extingue o PIS e a Cofins e cria a CBS com alíquota geral de 12%

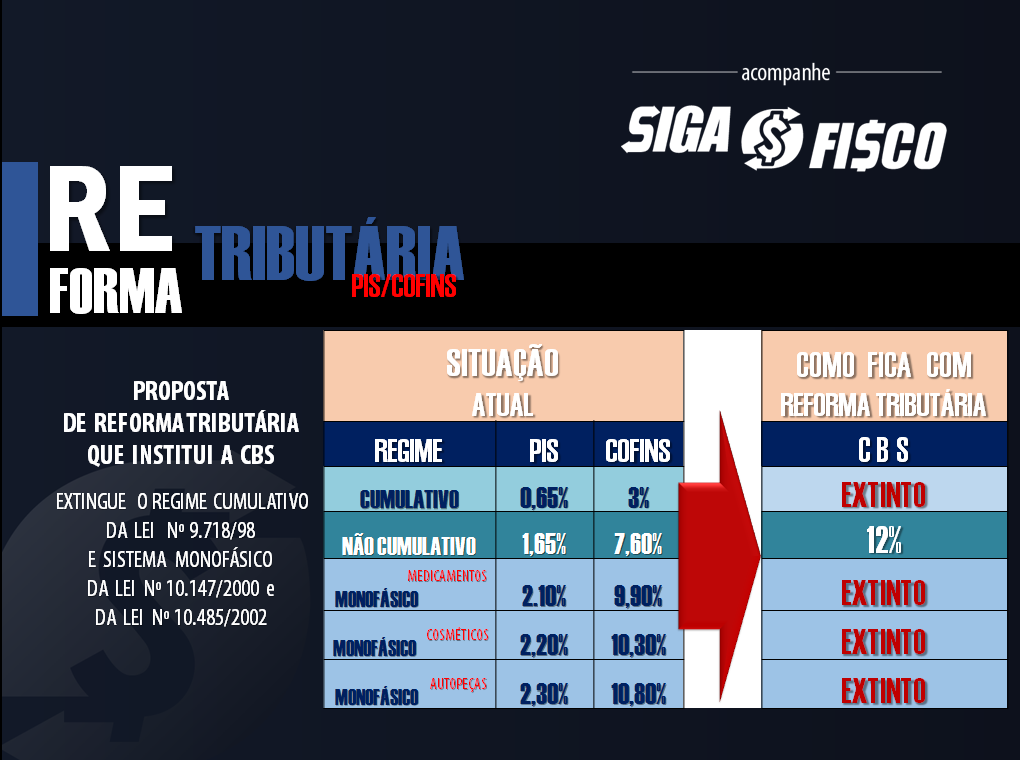

Com a criação da Contribuição sobre Operações com Bens e Serviços (CBS) serão extintos o PIS e a Cofins, Regime Cumulativo previsto na Lei nº 9.718/1998 e o sistema monofásico da Lei nº 10.147/2000 (medicamentos, cosméticos e higiene pessoal), e da Lei nº 10.485/2002 (autopeças).

Fim do regime cumulativo

Fim do regime cumulativo

Com entrada em vigor da CBS, a figura do regime cumulativo atualmente com alíquota básica de 3,65% (PIS 0,65% e Cofins de 3,0%) deixará de existir.

Portanto, se a Proposta de Reforma Tributária for aprovada, as empresas não poderão escolher o regime de apuração do PIS e da Cofins, porque passará a existir apenas o Regime não cumulativo com alíquota geral de 12%.

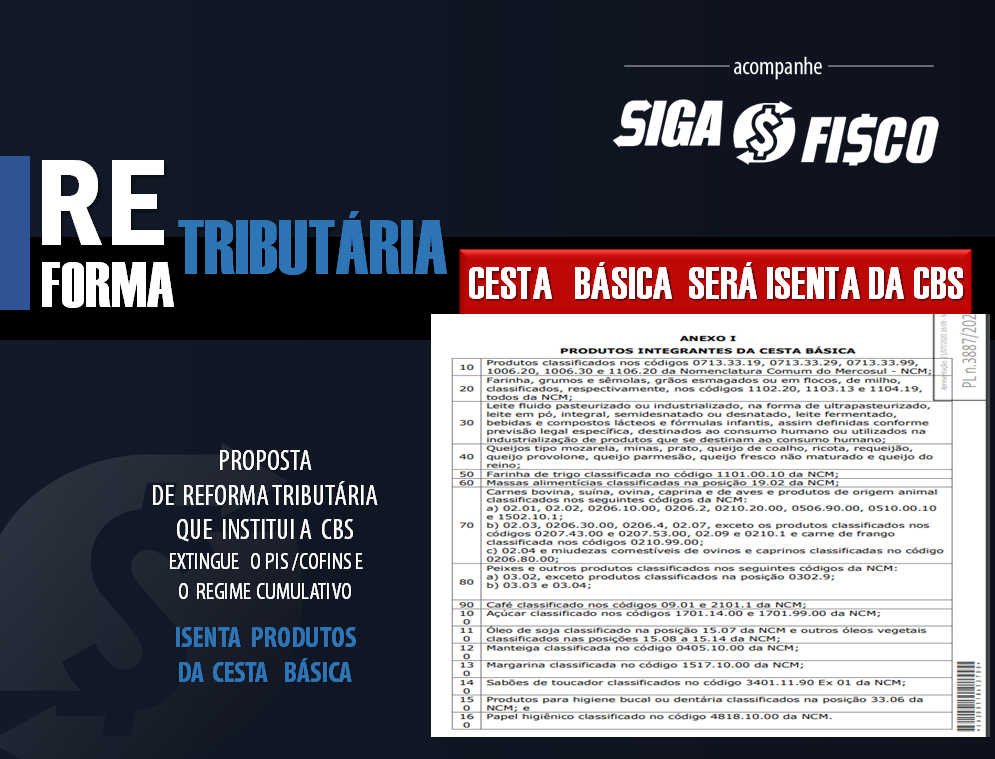

Cesta básica será isenta da CBS

De acordo com a proposta, os produtos que compõem a cesta básica serão isentos da CBS.

Atualmente alguns produtos são beneficiados pela alíquota zero de PIS e Cofins ( Lei nº 10.925/2004).

Proposta de criação da CBS x Dispositivos legais

Proposta de criação da CBS x Dispositivos legais

A Proposta de Reforma que cria a CBS revoga diversos dispositivos legais que tratam da alíquota zero (Art. 1º da Lei 10.925/2004), sistema monofásico (art. 1º a 3º, 5º e 6º da Lei 10.485/2002 e Lei 10.147/2000), mas mantém a figura da retenção das contribuições de que trata o art. 30 da Lei nº 10.833/2003.

CBS x Incidência Monofásica

A incidência monofásica na produção ou importação de bens foi reduzida apenas aos produtores ou importadores dos seguintes produtos: gasolinas e suas correntes, óleo diesel e suas correntes, gás liquefeito de petróleo – GLP, derivado de petróleo ou de gás natural e querosene de aviação, biodiesel e álcool. Também foi incluído nesse sistema o gás natural, os cigarros e as cigarrilhas.

CBS x Base de cálculo e alíquota

A Base de cálculo da CBS será a Receita bruta.

De acordo com a proposta, a CBS incidirá apenas sobre a receita decorrente do faturamento empresarial, ou seja, sobre as operações realizadas com bens e serviços em sentido amplo.

As operações serão oneradas pela CBS com a alíquota uniforme de 12%.

Não integrará a base de cálculo da CBS o valor:

I – do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS destacado no documento fiscal;

II – do Imposto Sobre Serviços de Qualquer Natureza – ISS destacado no documento fiscal;

III – dos descontos incondicionais indicados no documento fiscal;

e IV – da própria CBS.

CBS x Apuração e vencimento

A CBS terá apuração mensal e o vencimento no dia 20 do mês seguinte, com antecipação quando não cair em dia útil (Art. 59 da Proposta 3.887/2020) *** Texto atualizado (29/07).

CBS x Não cumulatividade

A proposta prevê além do alinhamento da CBS a um tributo sobre valor adicionado de base ampla, a não cumulatividade será plena, garantindo neutralidade da tributação na organização da atividade econômica. Todo e qualquer crédito vinculado à atividade empresarial poderá ser descontado da CBS devida e os créditos acumulados serão devolvidos.

As pessoas jurídicas optantes pelo Simples Nacional destacarão nos documentos fiscais que emitirem, nos termos a serem regulamentados pelo Comitê Gestor do Simples Nacional, o valor da CBS efetivamente cobrado na operação. Isso garante que as aquisições de bens e serviços de empresas optantes Simples Nacional não fiquem em condições desvantajosas, pois permitem o creditamento da CBS pelo adquirente.

CBS x Multas

As empresas terão de informar no documento fiscal o valor da CBS, sob pena de multa.

Proposta prevê multas pesadas relacionadas a CBS, principalmente no tange ao destaque indevido no documento fiscal.

CBS x Aplicação das regras

Se aprovada, a CBS entrará em vigor no 1º dia do sexto mês após a publicação da Lei.

Confira nota veiculada pela Receita Federal acerca da Proposta de Reforma que cria a CBS:

Nova CBS vai ampliar produtividade e estimular crescimento econômico

As medidas previstas na primeira etapa da Reforma Tributária apresentada pelo governo federal ao Congresso Nacional foram explicadas na tarde desta terça-feira (21/7) pelo secretário especial da Receita Federal do Brasil, José Barroso Tostes Neto, e pela assessora especial do ministro da Economia, Vanessa Rahal Canado

Nesta primeira etapa, o Projeto de Lei nº 3.887/2020, apresentado pelo governo, prevê a criação da Contribuição Social sobre Operações com Bens e Serviços (CBS) em substituição à atual cobrança das alíquotas de PIS/Pasep e Cofins. A entrevista virtual foi realizada logo depois de o ministro da Economia, Paulo Guedes, ter levado o texto aos presidentes da Câmara, Rodrigo Maia, e do Senado, Davi Alcolumbre.

A nova CBS, com alíquota de 12%, é uma nova forma de tributar o consumo, alinhada aos mais modernos modelos internacionais de Imposto de Valor Agregado (IVA).

Com a CBS será possível acabar com a cumulatividade de incidência tributária, com cobrança apenas sobre o valor adicionado pela empresa. Tostes explicou que esse novo modelo vai melhorar as condições de concorrência entre as empresas. “Com completa e total desoneração das exportações”, disse o secretário especial da Receita. “Essa proposta não é só uma reforma de PIS e Cofins. É um modelo completamente novo. Estamos abandonando duas contribuições que acabaram sendo distorcidas ao longo das décadas”, reforçou.

O modelo da CBS também prevê ampla transparência na tributação. “Hoje o adquirente não sabe o quanto tem de PIS e Cofins embutido nas suas compras”, explicou Vanessa Canado. A proposta elaborada pelo Governo prevê rápida mudança do modelo de PIS/Cofins para CBS. “É um sistema de rápida implementação. Em seis meses após a aprovação da lei, poderá entrar em vigor. Será possível virar a chave rapidamente”, apontou Tostes.

Modernização

O Brasil precisa substituir o atual sistema tributário, que é caro e complexo, por mecanismos modernos, disse Tostes, para estimular a produtividade e o crescimento econômico. “Hoje foi o primeiro ponto, em uma proposta aderente e convergente às PECs 45 e 110, já em tramitação no Congresso”, destacou. Essas duas Propostas de Emenda à Constituição sugerem alterações no Sistema Tributário Nacional. O texto agora apresentado pelo Governo busca enriquecer o debate sobre o tema, auxiliando na construção de um novo sistema tributário mais justo, explicou o secretário especial.

Simplificação

A legislação do PIS/Cofins é uma das mais complexas em vigência no sistema tributário nacional, com sua normatização tendo mais de 2 mil páginas. As bases de cálculo e fatos geradores dos dois tributos foram sendo sucessivamente alterados nas últimas décadas, gerando mais de 100 regimes especiais de recolhimento, causando uma quantidade gigantesca de discussões judiciais acerca tanto de suas hipóteses de incidência quanto das alíquotas aplicáveis. Quase 20% dos processos em discussão administrativa na Receita Federal versam sobre PIS/Cofins, e no Poder Judiciário as discussões também se estendem: 25% dos processos em que a Procuradoria-Geral da Fazenda Nacional atua junto ao Superior Tribunal de Justiça tratam dessas contribuições.

A nova CBS tem o funcionamento dos Impostos sobre Valor Agregado, aplicados atualmente em mais de 100 países. Neste sistema, cada elo da cadeia credita-se sobre o valor dos insumos que adquire, e recolhe o imposto sobre o valor da venda do produto. Com uma alíquota única prevista de 12%, o novo tributo tornará muito mais fácil o cálculo do imposto, o cumprimento de suas obrigações acessórias e o pagamento.

Embora a PIS/Cofins tenha sistema de créditos e débitos semelhante ao da CBS, as alterações sucessivas em sua legislação criaram uma série de distorções que tornaram o sistema extremamente complexo. “Para termos uma ideia, em alguns casos a empresa tem que calcular separadamente quanto gasta com a água que é usada na produção de seus produtos e a que é usada na limpeza, pois têm tratamentos diferentes”, explicou Tostes.

A simplificação é melhor mensurada em números, Com a nova CBS, as empresas terão que preencher apenas 9 campos em suas notas fiscais, em vez dos 52 campos atuais. Os campos preenchíveis no Sistema Público de Escrituração Digital (SPED) também serão reduzidos de 1.289 para 230.

Setores

Como tem previsão constitucional, a Zona Franca de Manaus fica mantida, mas com simplificação das regras e procedimentos. Por não gerar ou se apropriar de crédito, entidades financeiras – desde bancos a planos de saúde e seguradoras – mantêm a forma de apuração antiga, com alíquota de 5,8%.

Também está prevista a manutenção do regime para o setor agrícola, para assim assegurar condições iguais de concorrência para pequenos agricultores, já que apenas empresas podem apurar e transferir créditos da CBS, o que não ocorre com o produtor rural pessoa física. Nada muda para quem opera pelo Simples Nacional, mas haverá um aprimoramento: empresa que adquirir bens e serviços de optante pelo Simples poderá apurar crédito.

O novo modelo prevê cobrança da CBS na importação de bens e serviços. No caso de importação feita por pessoa física, o recolhimento será realizado pelos fornecedores estrangeiros e plataformas digitais, seguindo o modelo já adotado em vários países. Nos demais casos, o pagamento seria feito pelo próprio importador. A regra prevê isenções, como no caso de remessas sem valor comercial ou encomenda de pessoa física, importações para a Zona Franca de Manaus e de obras de arte doadas a museus.

Etapas

Sob o lema de que “quando todos pagam, todos pagam menos”, a proposta de Reforma Tributária que começou a ser apresentada pelo Governo será realizada em fases. A CBS, prevista nesta primeira etapa, é equivalente a um Imposto de Valor Agregado (IVA) federal, com incidência sobre o consumo. As próximas etapas tratarão do Imposto sobre Produtos Industrializados (IPI), da reforma da legislação do Imposto de Renda das Pessoas Jurídicas (IRPJ) e das Pessoas Físicas (IRPF), bem como da desoneração da folha de salários. “Esse conjunto de quatro pontos visa sobretudo favorecer a melhoria da produtividade e o crescimento econômico no nosso país”, afirmou Tostes. Ele ressaltou que dentro de pouco tempo serão apresentadas novas etapas do projeto de Reforma Tributária do governo

O que a sua empresa precisa saber sobre a Proposta de Reforma Tributária que cria a CBS:

– Hoje o Lucro Presumido (regime cumulativo) paga 0,65% de PIS e 3% de Cofins sobre o faturamento, com a CBS este regime será extinto;

– Hoje o Lucro Real (regime não cumulativo) calcula sobre a receita 1,65% a título de PIS e 7,6% a título de Cofins, a CBS será calculada sobre a receita com alíquota geral de 12%, porém a Proposta do governo promete ampliar o crédito;

– Se a CBS for aprovada deixará e existir o sistema monofásico para os medicamentos, cosméticos, higiene pessoal e autopeças;

– Se aprovada, a CBS entrará em vigor no 1º dia do 6º mês contados da publicação da Lei; e

– o Regime Simples Nacional será mantido!

Quer saber mais sobre este tema? Fique atento às novas publicações!

Siga o Fisco de olho na Reforma Tributária!

Confira aqui integra do PL nº 3.887/2020.

Leia mais:

Reforma Tributária: Proposta do Governo cria a CBS

Siga o Fisco, 9 anos na estrada tributária e a sua origem

Confira aqui apresentação da Proposta de Criação da CBS

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

Ao divulgar esta matéria, fique atento para citar a fonte.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.