PIS e COFINS: Não há crédito sobre gasolina e óleo diesel no comércio de combustível

Não há crédito de PIS e COFINS sobre compra de gasolina e óleo diesel no comércio. Mas nada impede de tomar outros créditos previstos na legislação

Não há crédito de PIS e COFINS sobre gasolina e óleo diesel no comércio de combustível. Mas nada impede de tomar outros créditos previstos na legislação

O Comércio varejista de gasolina e óleo diesel não pode calcular crédito de PIS e Cofins sobre estas aquisições, mas este comerciante não está impedido de tomar outros créditos.

A impossibilidade de tomar crédito sobre a aquisição da gasolina e do óleo diesel pelo comércio varejista não anula o direito de tomar os demais créditos de PIS e Cofins.

A empresa que apura o PIS e a Cofins com base no sistema não cumulativo é aquela que apura o Imposto de Renda e a Contribuição Social com base no Lucro Real.

A revenda de gasolina (exceto de aviação) e óleo diesel está sujeita ao sistema monofásico de PIS e COFINS

No sistema monofásico do PIS e da Cofins o fisco concentra a apuração e o recolhimento das contribuições no primeiro da cadeia (fabricante e importador = responsável) e em contra partida desonera as demais operações realizadas pelos comerciantes seja atacadista ou varejista.

Logo o comércio atacadista ou varejista do sistema não cumulativo de PIS e COFINS, ao adquirir gasolina (exceto de aviação) e óleo diesel para revenda não pode tomar crédito das contribuições sobre a operação. No entanto, a empresa pode calcular crédito sobre as demais operações.

Para esclarecer esta questão, a Receita Federal publicou a Solução de Consulta nº 4.038/2019 (DOU de 21/10).

Assim, desde que não haja limitação em vista da atividade comercial da empresa, a uma pessoa jurídica comerciante varejista de gasolina (exceto gasolina de aviação) e óleo diesel que apure a contribuição pelo regime não cumulativo, ainda que a ela seja vedada a apuração de crédito sobre esses bens adquiridos para revenda, porquanto expressamente proibida no art. 3º, I, “b”, c/c o art. 2º, § 1º, I da Lei nº 10.833, de 2003, é permitido o desconto de créditos de que trata os demais incisos do art. 3º desta mesma Lei, desde que observados os limites e requisitos estabelecidos em seus termos.

Para fins de apuração de créditos da não cumulatividade do PIS e da Cofins somente podem ser considerados insumos bens e serviços utilizados na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda.

Portanto, na atividade de revenda de bens, inclusive revenda de combustíveis, não é possível a apuração de créditos sobre insumos para fins de apuração do PIS e da Cofins.

Sobre a possibilidade de algumas despesas gerarem crédito de PIS e Cofins no caso de pessoa jurídica comerciante varejista de gasolina e óleo diesel, produtos sujeitos à tributação concentrada, pode-se afirmar:

a) não geram crédito as despesas com frete e armazenamento suportadas pelo vendedor varejista de gasolina e óleo diesel, por serem produtos sujeitos à tributação concentrada da Cofins;

b) a pessoa jurídica pode apurar créditos em relação à despesa de energia elétrica consumida em seus estabelecimentos e também em relação à despesa de aluguel de prédios, máquinas e equipamentos utilizados na atividade da empresa, desde que atendidos os demais requisitos exigidos na legislação pertinente;

c) é vedada à pessoa jurídica varejista a apuração de crédito sobre as despesas de depreciação de máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, tendo em vista esses bens não serem aplicados na locação a terceiros, na produção de bens destinados à venda ou na prestação de serviços;

d) a pessoa jurídica varejista de gasolina e óleo diesel não pode apurar crédito sobre as despesas de royalties e sobre as despesas com a evaporação dos produtos, por falta de previsão legal.

Caso prático: Comércio varejista de combustível

Regime Não Cumulativo de PIS e COFINS

Compra de gasolina e óleo diesel – operação interna

CFOP 1.403

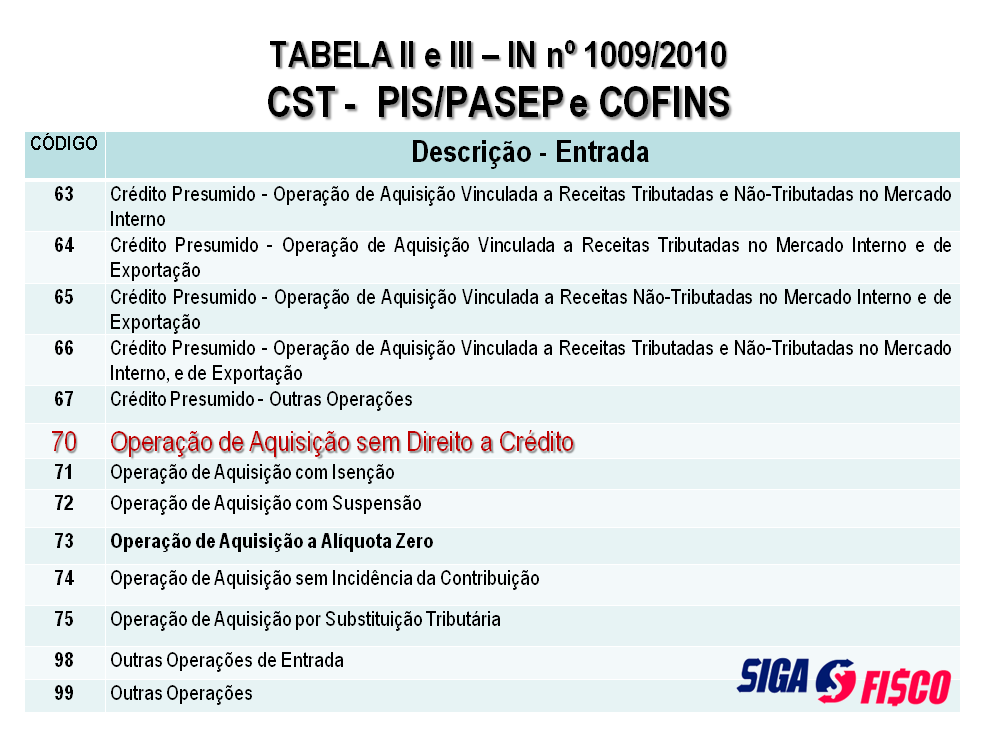

CST de PIS / Cofins – 70

Não será creditado PIS e Cofins sobre esta compra, visto que estas contribuições não serão calculadas sobre a receita de venda do comércio em razão do sistema monofásico que concentra a responsabilidade do recolhimento no 1º da cadeia produtiva, desonerando as demais.

Venda de gasolina e óleo diesel – operação interna

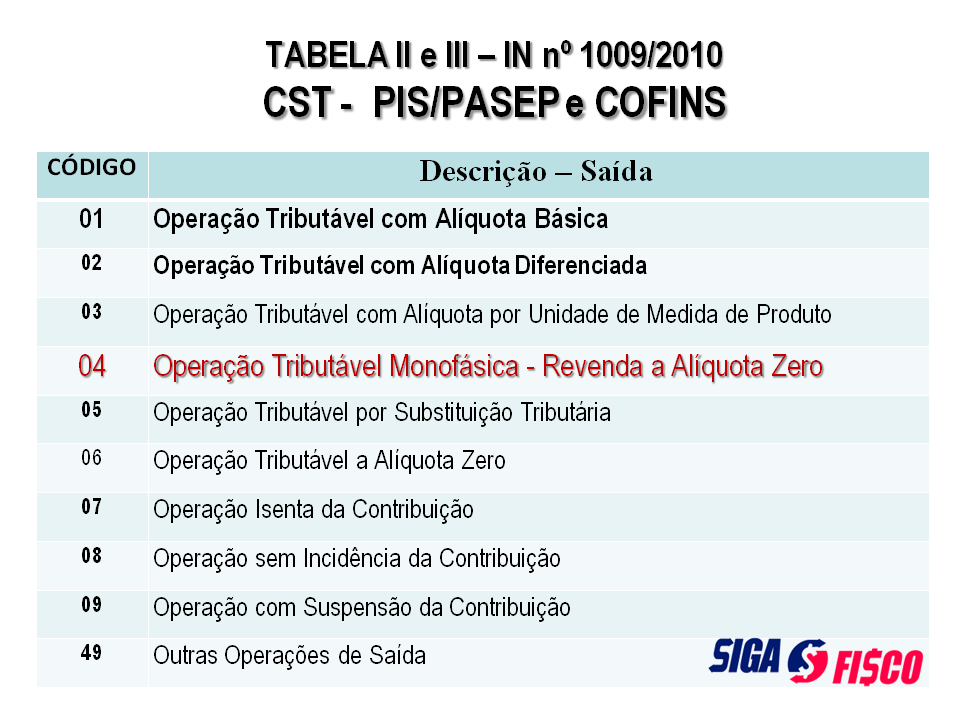

CFOP 5.405

CST de PIS / Cofins – 04

Não será calculado PIS e COFINS sobre esta receita, em razão do sistema monofásico estas contribuições são de responsabilidade do 1º da cadeia produtiva.

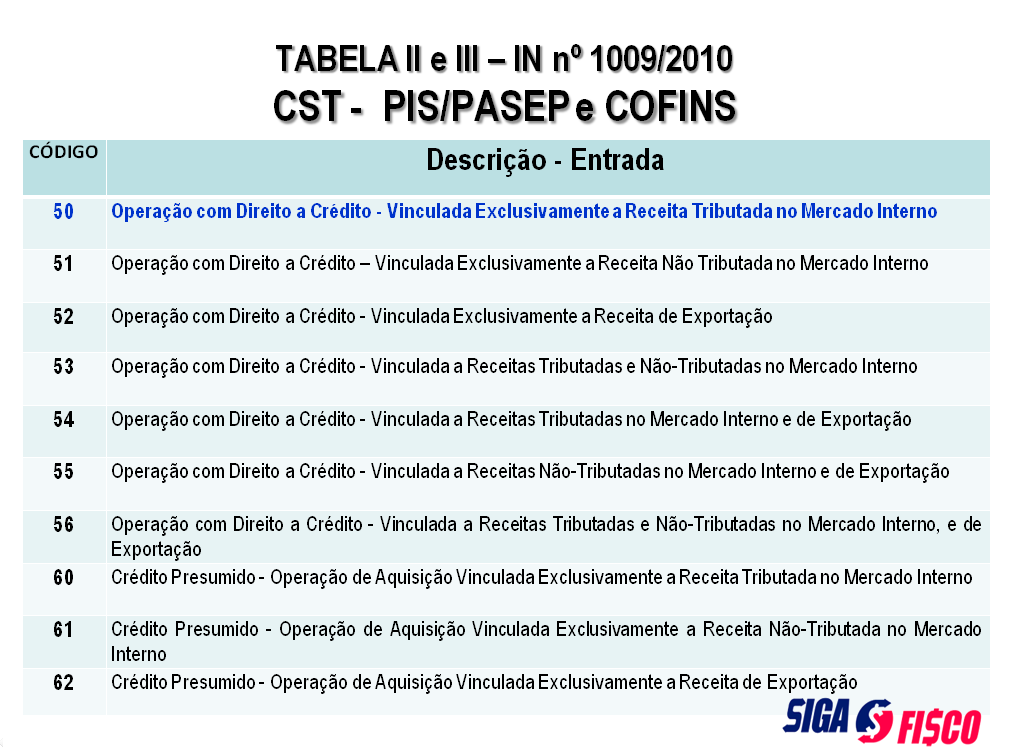

CST – Código da Situação Tributaria de PIS e Cofins: Instrução Normativa nº 1.009/2010

CST – Código da Situação Tributaria de PIS e Cofins: Instrução Normativa nº 1.009/2010

Cadastro dos produtos e operações

Para emissão correta dos documentos fiscais e apuração dos tributos, fique atento ao cadastro dos produtos e das operações fiscais. Evite tomar crédito indevido de PIS e COFINS e também tributar indevidamente a operação que a legislação desonera. Precisa de auxílio de uma ferramenta?

A Solução de Consulta nº 4.038/2019 foi vinculada às Soluções de Consulta COSIT nºs 218/2014 e 02/2016 e Soluções de Divergência COSIT nº 06/2016 e 02/2017.

Dispositivos Legais: Lei nº 9.718, de 1998, art. 4º; Medida Provisória nº 2.158-35, de 2001, art. 42, I, art. 3º da Lei nº 10.637, de 2002 e art. 3º da Lei nº 10.833, de 2003.

O que determina o art. 42 da Medida Provisória nº 2.135/2001?

Art. 42. Ficam reduzidas a zero as alíquotas da contribuição para o PIS/PASEP e COFINS incidentes sobre a receita bruta decorrente da venda de:

I – gasolinas, exceto gasolina de aviação, óleo diesel e GLP, auferida por distribuidores e comerciantes

Confira aqui integra da Solução de Consulta nº 4.038/2019.

Por Josefina do Nascimento

Leia mais:

PIS e COFINS: Tributação monofásica atinge o Lucro Real, Presumido e o Simples Nacional

Simples Nacional fica mais caro com o sistema monofásico do PIS e da COFINS

Simples Nacional precisa de atenção ao cadastro das operações

SIGA O FISCO 8 anos no Ar!

Para receber nossas atualizações, faça seu cadastro. Ao acessar qualquer matéria deste Portal vai aparecer diversas figuras, clique no envelope e insira seu e-mail. Depois de receber um e-mail e validar você passará a receber nossas atualizações.

Prezados, boa tarde.

Sou prestadora de serviço e minha atividade é transporte, posso tomar credito de PIS e COFINS sobre Óleo Diesel ?