PIS e Cofins: Exclusão do ICMS da Base de Cálculo não abrange “AD REM”

Empresa que calcula o PIS e a Cofins com base no ad rem (unidade de medida), não poderá se beneficiar da Decisão do STF que excluiu o ICMS da base de cálculo das contribuições

Por Josefina do Nascimento

Empresa que calcula o PIS e a Cofins com base no ad rem (unidade de medida), não poderá se beneficiar da Decisão do STF que excluiu o ICMS da base de cálculo das contribuições

A decisão do STF em sede do RE nº 574.706/PR que trata da exclusão do ICMS da base de cálculo do PIS e da Cofins NÃO se aplica quando estas contribuições são calculadas através de alíquotas específicas ou ad rem sobre volume (medido em metros cúbicos) comercializado.

Para esclarecer que a Decisão do STF não aplica

A Receita Federal publicou a Solução de Consulta COSIT nº 177/2019 (06/06), que dispõe sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins.

De acordo a Receita Federal, em relação à exclusão do ICMS da base de cálculo do PIS e da Cofins de que trata à decisão proferida pelo STF em sede do RE nº 574.706/PR:

a) alcança somente as hipóteses nas quais o faturamento ou a receita bruta faz parte da base de cálculo da Cofins; e

b) não é autorizada nas hipóteses em que a pessoa jurídica optante pelo regime especial de que trata o § 4º do art. 5º da Lei nº 9.718 de 1998, que apura o valor devido dessas contribuições aplicando alíquotas específicas ou ad rem sobre volume (medido em metros cúbicos) por ela comercializado.

Como funciona o cálculo do PIS e da COFINS por unidade de medida?

As empresas fabricantes ou importadoras de “combustíveis e álcool”, por exemplo, podem optar por regime especial em que as contribuições são calculadas a partir de “unidade de medida” do produto. Em vez da aplicação de alíquotas diferenciadas sobre a receita auferida (alíquotas em %; “ad valorem”), são aplicados valores em Reais sobre a quantidade produzida (alíquotas específicas; “ad rem”).

Fabricante e Importador de álcool

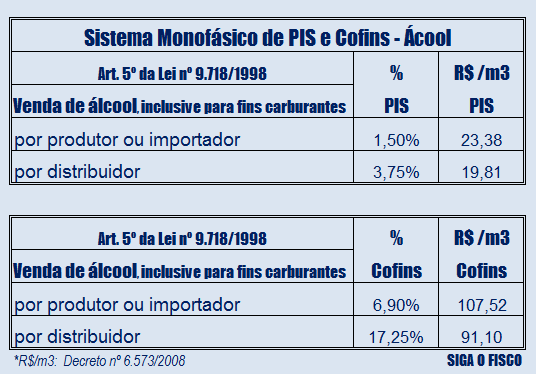

No caso de venda de álcool, por exemplo, considerando que a empresa fez opção pelo regime especial, em vez de aplicar as alíquotas diferenciadas de 1,5% (PIS) e 6,9% (Cofins) sobre a receita auferida, deverá multiplicar a quantidade de metro cúbico vendido no período por R$ 23,38 (PIS) e R$ 107,52 (Cofins).

Confira tabela:

| Sistema Monofásico de PIS e Cofins: Entenda como funciona – Webinar 11/06/2019 às 19:30 |

Este critério de cálculo do PIS e da Cofins está previsto no art. 5º, da Lei nº 9.718 de 1998:

Art. 5o A Contribuição para o PIS/Pasep e a Cofins incidentes sobre a receita bruta auferida na venda de álcool, inclusive para fins carburantes, serão calculadas com base nas alíquotas, respectivamente, de:

I – 1,5% (um inteiro e cinco décimos por cento) e 6,9% (seis inteiros e nove décimos por cento), no caso de produtor ou importador;

II – 3,75% (três inteiros e setenta e cinco centésimos por cento) e 17,25% (dezessete inteiros e vinte e cinco centésimos por cento), no caso de distribuidor.

§ 1o Ficam reduzidas a 0% (zero por cento) as alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta de venda de álcool, inclusive para fins carburantes, quando auferida

I – por distribuidor, no caso de venda de álcool anidro adicionado à gasolina;

II – por comerciante varejista, em qualquer caso

III – nas operações realizadas em bolsa de mercadorias e futuros

§ 4o O produtor, o importador e o distribuidor de que trata o caput deste artigo poderão optar por regime especial de apuração e pagamento da Contribuição para o PIS/Pasep e da Cofins, no qual as alíquotas específicas das contribuições são fixadas, respectivamente, em:

I – R$ 23,38 (vinte e três reais e trinta e oito centavos) e R$ 107,52 (cento e sete reais e cinqüenta e dois centavos) por metro cúbico de álcool, no caso de venda realizada por produtor ou importador;

II – R$ 58,45 (cinqüenta e oito reais e quarenta e cinco centavos) e R$ 268,80 (duzentos e sessenta e oito reais e oitenta centavos) por metro cúbico de álcool, no caso de venda realizada por distribuidor

§ 8o Fica o Poder Executivo autorizado a fixar coeficientes para redução das alíquotas previstas no caput e no § 4o deste artigo, as quais poderão ser alteradas, para mais ou para menos, em relação a classe de produtores, produtos ou sua utilização

Se os valores de PIS e COFINS por metro cúbico de álcool são definidos pelo Poder Executivo, onde posso encontrar esteves valores atualizados?

Consulte o Decreto nº 6.573 de 2008, que fixa coeficiente para redução das alíquotas especificas da Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS incidentes sobre a receita bruta auferida na venda de álcool e estabelece os valores dos créditos dessas contribuições que podem ser descontados na aquisição de álcool anidro para adição à gasolina.

Portanto, o Produtor, Importador de Distribuidor de álcool, inclusive para fins carburantes, que optar por recolher o PIS e a COFINS com base na unidade de medida, não poderá se beneficiar da Decisão do STF que excluiu o ICMS da base de cálculo das contribuições.

Confira aqui integra da Solução Consulta COSIT 177/2019.

Leia mais:

| Sistema Monofásico de PIS e Cofins: Entenda como funciona – Webinar 11/06/2019 às 19:30 |

__________________________________________________________________________

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Escritório ou empresa, Precisa de ajuda no seu departamento fiscal? Conte conosco. Temos Solução na Medida da Sua Necessidade.

Siga o Fisco estabelecida no município de São Paulo desde 2011, é uma empresa que oferece serviços de Consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional).

Conte também com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Seja nosso parceiro: Você possui ferramenta ou produto que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro? Divulgue aqui seu produto.