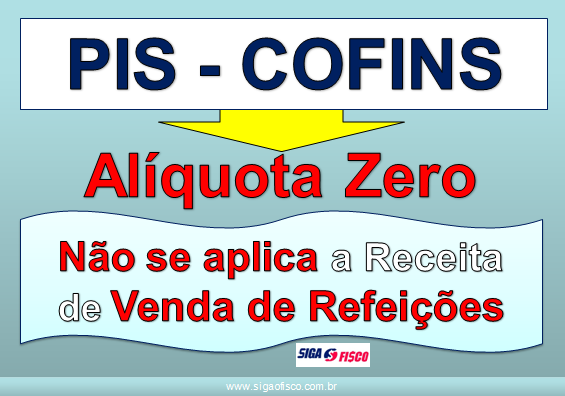

PIS/COFINS – Alíquota zero não se aplica as vendas de refeições

Por Josefina do Nascimento

A alíquota zero de PIS e COFINS não se aplica as receitas de venda de refeições

A Lei nº 10.925 de 2004 reduziu a zero as alíquotas de PIS/COFINS sobre a receita de venda de diversos produtos alimentícios.

Mas será que a alíquota zero de PIS/COFINS aplicada as receitas de vendas de produtos alimentícios alcança as receitas de venda de refeições realizadas por restaurantes?

Para esclarecer esta questão a Receita Federal se manifestou através da Solução de Consulta DISIT nº 8003/2019, publicada no DOU de 25/03.

De acordo com a Solução de Consulta DISIT nº 8003/2019, a redução a zero da alíquota do PIS e da COFINS, prevista no art. 1º da Lei nº 10.925, de 2004, não alcança as receitas auferidas com a venda de refeições por restaurantes.

Na prática como funciona?

Sobre a receita da venda de café, açúcar, manteiga, margarina e óleo (por exemplo) não será calculado PIS/COFINS, por conta do benefício da alíquota zero fixada pela Lei nº 10.925 de 2004. O Código da Situação Tributária – CST de PIS e COFINS para esta operação é o 06, conforme Instrução Normativa nº 1.009 de 2010.

Já sobre a receita da venda de refeição, será calculado PIS/COFINS, considerando o regime cumulativo ou não cumulativo. O CST de PIS e COFINS para esta receita é o 01 conforme Instrução Normativa nº 1.009 de 2010.

Confira abaixo a relação completa do CST de PIS e COFINS:

Alíquota zero não contempla o Simples Nacional

Vale ressaltar que a alíquota zero de PIS/COFINS de que trata a Lei nº 10.925 de 2004, não contempla receitas auferidas pelas empresas optantes pelo Simples Nacional (LC 123/2006).

Para evitar erro na emissão do documento fiscal e cálculo incorreto dos tributos, fique atento ao cadastro de produtos.

Consulte aqui integra da Solução de Consulta DISIT/SRRF08 nº 8003/2019.

Leia mais:

Obrigações Fiscais a Retificar – Um Estoque Indesejado!

ISS – Automatização do processo baixa Notas Fiscais de Serviços e gera Guia

Tributação das mercadorias depende da classificação fiscal

Simples Nacional: Redução indevida gera multas, juros e reprocessamento de obrigações

____________________________________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Parceiros: Quer divulgar seu serviço? Você que possui ferramenta que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro, entre em contato.