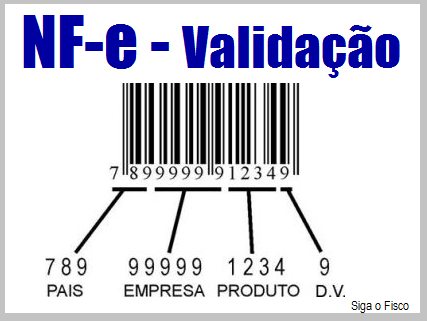

NF-e: Exigência do Código de Barras e validação do campo

Por Josefina do Nascimento

Validação do campo da NF-e modelo 55 destinado ao código de barras geram dúvidas acerca do preenchimento

O fisco determina o preenchimento e validação do campo destinado ao código de barras

Mas como fica o preenchimento do campo quando o produto não possuir código de barras com GTIN (Numeração Global de Item Comercial)?

Para esclarecer esta questão a SEFAZ-SP se manifestou através de Reposta à Consulta Tributária.

De acordo com a Reposta à Consulta Tributária nº 17584/2018:

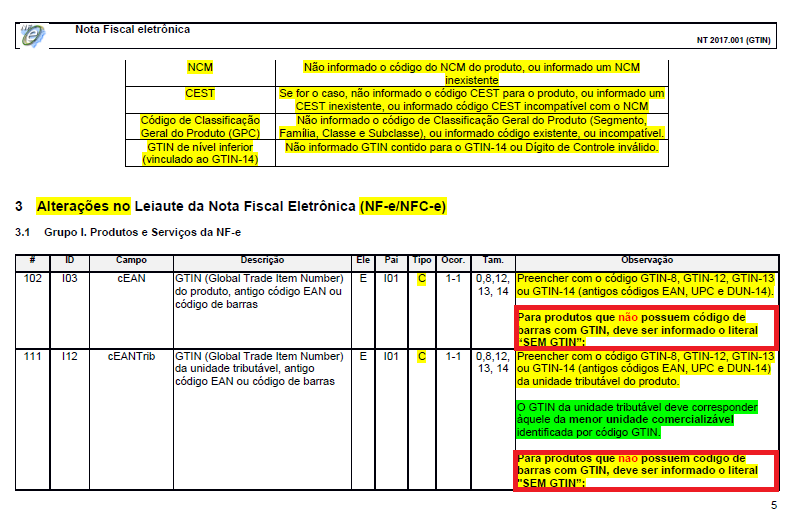

- O preenchimento dos campos cEAN e cEANtrib da NF-e é obrigatório quando o produto comercializado possuir código de barras com GTIN.

- Para produtos que não possuem código de barras com GTIN, deve ser informado o literal “SEM GTIN” ou Nulo.

Desta forma quando o produto comercializado não possuir código de barras com GTIN, deve ser informado o literal “SEM GTIN” ou Nulo.

Normas que tratam da exigência do código de barras

O Ajuste SINIEF 07/2005 para a NF-e e o Ajuste SINIEF 19/2016 para a Nota Fiscal de Consumidor Eletrônica – NFC-e, e suas alterações, obrigam o preenchimento dos campos cEAN e cEANTrib na NF-e e NFC-e quando o produto comercializado possuir código de barras com GTIN.

O GTIN, antes denominado código EAN, é um identificador para itens comerciais, desenvolvido e controlado pela organização legalmente responsável, utilizado para controlar os itens da cadeia de suprimentos, sem qualquer mandamento legal para sua utilização.

Confira Nota Técnica 2017.001 da NF-e:

A seguir integra da Resposta à Consulta Tributárias 17584/2018, de 20 de junho de 2018.

Disponibilizado no site da SEFAZ em 28/06/2018.

| Ementa

ICMS – Obrigações Acessórias – Obrigatoriedade de preenchimento do código GTIN na Nota Fiscal Eletrônica (NF-e) – Produtos que não possuem código de barras com GTIN. I. O preenchimento dos campos cEAN e cEANtrib da NF-e é obrigatório quando o produto comercializado possuir código de barras com GTIN. II. Para produtos que não possuem código de barras com GTIN, deve ser informado o literal “SEM GTIN” ou Nulo. |

Relato

- A Consulente, que tem sua atividade principal vinculada ao CNAE 20.29-1/00 (fabricação de produtos químicos orgânicos não especificados anteriormente), relata que vende matéria-prima e produto intermediário para outras indústrias, não realizando operações para o varejo, atacado e consumidor final. Explica que possui diversos tipos de acondicionamentos /embalagens, que comportam diferenciadas quantidades dos produtos que vende.

- Assim, pergunta se está enquadrada na obrigatoriedade de informar o código GTIN na Nota Fiscal Eletrônica para as operações que realiza, questionando se de acordo com o Ajuste SINIEF 07/2005, em especial sua Cláusula Terceira, parágrafo 6º, incisos I ao VIII, somente os produtos que possuem código de barras deverão estar sujeitos ao GTIN.

- Indaga também (i) como o GTIN (cEAN e cEANTrib) deve ser cadastrado na embalagem dos produtos vendidos pela empresa, considerando que não vende a unidade no varejo, (ii) se cada tipo de embalagem deverá ter um GTIN (código de barras) próprio e (ii) como a Nota Fiscal Eletrônica será validada, considerando a legislação apontada e as embalagens dos produtos fabricados pela empresa.

Interpretação

- Inicialmente, cabe esclarecer que o GTIN, antes denominado código EAN, é um identificador para itens comerciais, desenvolvido e controlado pela organização legalmente responsável, utilizado para controlar os itens da cadeia de suprimentos, sem qualquer mandamento legal para sua utilização.

- A seguir, cumpre verificar o que informam o parágrafo 6º da Cláusula terceira e o parágrafo 4º da Cláusula sexta, ambos do Ajuste SINIEF 07, de 05 de outubro de 2005, com nova redação dada pelos Ajustes SINIEF 15, de 29 de setembro de 2017 e 07, de 14 de julho de 2017, respectivamente, e transcritos a seguir:

“Cláusula terceira […]

- 6º Fica obrigatório o preenchimento dos campos cEAN e cEANTrib da NF-e, com as informações a seguir indicadas, quando o produto comercializado possuir código de barras com GTIN (Numeração Global de Item Comercial), observado o disposto nos §§ 4º e 5º da cláusula sexta:

I – cEAN: Código de barras GTIN do produto que está sendo comercializado na NF-e, podendo ser referente a unidade de logística do produto;

II – cEANTrib: Código de barras GTIN do produto tributável, ou seja, a unidade de venda no varejo, devendo, quando aplicável, referenciar a menor unidade identificável por código GTIN;

[…]

Cláusula sexta […]

- 4º Os Sistemas de Autorização da NF-e deverão validar as informações descritas nos campos cEAN e cEANTrib, junto ao Cadastro Centralizado de GTIN da organização legalmente responsável pelo licenciamento do respectivo código de barras, devendo ser rejeitadas as NF-e em casos de não conformidades das informações contidas no Cadastro Centralizado de GTIN”.

- Conforme se observa, atualmente, o Ajuste SINIEF 07/2005 para a NF-e e o Ajuste SINIEF 19/2016 para a Nota Fiscal de Consumidor Eletrônica – NFC-e, e suas alterações, obrigam o preenchimento dos campos cEAN e cEANTrib na NF-e e NFC-e quando o produto comercializado possuir código de barras com GTIN. Os Ajustes SINIEF supracitados também informam que os sistemas autorizadores da NF-e e NFC-e deverão validar as informações descritas nos campos cEAN e cEANTrib, junto ao Cadastro Centralizado de GTIN (CCG), devendo as Notas Fiscais serem rejeitadas em casos de não conformidades com as informações contidas no CCG, conforme cronograma no Anexo I.01 da Nota Técnica 2017.001 – Validação GTIN, Versão 1.20, de fevereiro de 2018.

- Especificamente para a NF-e, conforme a mesma Nota Técnica, para os produtos que não possuem código de barras com GTIN, deve ser informado nos campos cEAN e cEANTrib a expressão literal “SEM GTIN” ou Nulo.

- Esclareça-se, mais uma vez, que o Estado não exige que os produtos comercializados tenham GTIN, que é um código fornecido por uma organização privada a seus associados, e consequentemente não interfere na padronização de como o código é fornecido por esta entidade.

- Por fim, persistindo dúvida quanto ao preenchimento de campos de NF-e, a Consulente pode esclarecê-la por meio de perguntas a serem enviadas através do “Fale Conosco”, no site disponibilizado pela Secretaria da Fazenda do Estado de São Paulo (https://www.fazenda.sp.gov.br/email/default2.asp).

A Resposta à Consulta Tributária aproveita ao consulente nos termos da legislação vigente. Deve-se atentar para eventuais alterações da legislação tributária.

Leia mais:

CONFAZ adia para 2018 validação do campo destinado ao código de barras

_______________________________________________________________________________

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco é uma empresa que oferece serviços de consultoria, treinamento (da sua equipe, do seu cliente e fornecedor), cursos e palestras (tributos indiretos: ICMS, ISS, IPI, PIS, Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados poderão entrar em contato.