IPI: Equiparação Industrial por Opção exige formalização

Legislação exige formalização para equiparação industrial por opção

Legislação exige formalização para equiparação industrial por opção

Legislação exige formalização para equiparação industrial por opção

Sua empresa exerce atividade comercial e pretende destacar IPI no documento fiscal para transferir crédito do imposto?

Se a empresa não for industrial, importador ou equiparado pela legislação a industrial, para destacar o imposto no documento fiscal e transferir crédito de IPI terá de formalizar a opção.

Mas antes, confira o que determina o Regulamento do IPI – Decreto nº 7.212/2010:

Equiparados a Industrial por Opção

Art. 11. Equiparam-se a estabelecimento industrial, por opção (Lei nº 4.502, de 1964, art. 4º, inciso IV, e Decreto-Lei nº 34, de 1966, art. 2º, alteração 1a):

I – os estabelecimentos comerciais que derem saída a bens de produção, para estabelecimentos industriais ou revendedores, observado o disposto na alínea “a” do inciso I do art. 14 ; e

II – as cooperativas, constituídas nos termos da Lei n o 5.764, de 16 de dezembro de 1971 , que se dedicarem à venda em comum de bens de produção, recebidos de seus associados para comercialização.

Opção e Desistência

Art. 12. O exercício da opção de que trata o art. 11 será formalizado mediante alteração dos dados cadastrais do estabelecimento, no Cadastro Nacional da Pessoa Jurídica – CNPJ, para sua inclusão como contribuinte do imposto.

Parágrafo único. A desistência da condição de contribuinte do imposto será formalizada, também, mediante alteração dos dados cadastrais, conforme definido no caput .

Art. 13. Aos estabelecimentos optantes cumprirá, ainda, observar as seguintes normas:

I – ao formalizar a sua opção, o interessado deverá relacionar, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências – Modelo 6, os produtos que possuía no dia imediatamente anterior àquele em que iniciar o regime de tributação ou a ele anexar relação dos referidos produtos;

II – o optante poderá creditar-se, no livro Registro de Apuração do IPI, pelo imposto constante da relação mencionada no inciso I, desde que, nesta, os produtos sejam discriminados pela classificação fiscal, seguidos dos respectivos valores;

III – formalizada a opção, o optante agirá como contribuinte do imposto, obrigando-se ao cumprimento das normas legais e regulamentares correspondentes, até a formalização da desistência; e

IV – a partir da data de desistência, perderá o seu autor a condição de contribuinte, mas não ficará desonerado das obrigações tributárias decorrentes dos atos que haja praticado naquela qualidade.

Estabelecimentos Atacadistas e Varejistas

Art. 14. Para os efeitos deste Regulamento, consideram-se (Lei nº 4.502, de 1964, art. 4º, § 1º, e Decreto-Lei nº 34, de 1966, art. 2º, alteração 1a):

I – estabelecimento comercial atacadista, o que efetuar vendas:

a) de bens de produção, exceto a particulares em quantidade que não exceda a normalmente destinada ao seu próprio uso;

b) de bens de consumo, em quantidade superior àquela normalmente destinada a uso próprio do adquirente; e

c) a revendedores; e

II – estabelecimento comercial varejista, o que efetuar vendas diretas a consumidor, ainda que realize vendas por atacado esporadicamente, considerando-se esporádicas as vendas por atacado quando, no mesmo semestre civil, o seu valor não exceder a vinte por cento do total das vendas realizadas.

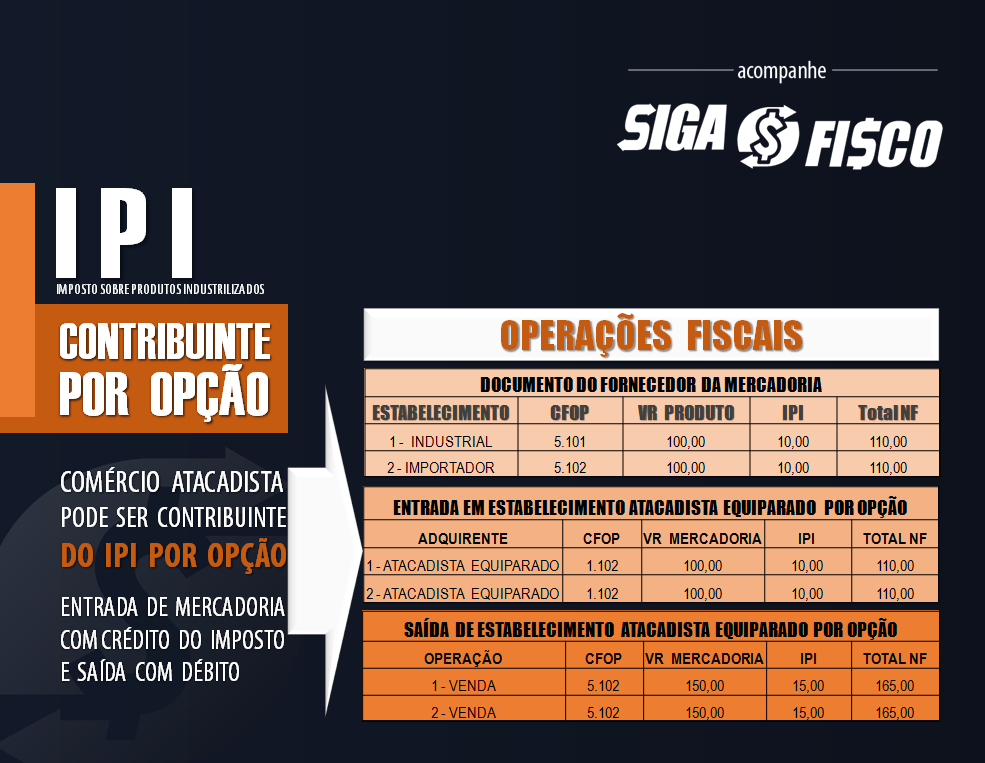

Com a opção a equiparado a industrial, será contribuinte do IPI, se não for optante pelo Simples Nacional vai apurar o imposto através do sistema de crédito e débito (crédito sobre a entrada de mercadorias destinadas a revenda, e débito na saída das mercadorias do estabelecimento).

Equiparado a industrial x CFOP

Mas atenção, se a sua empresa não é fabricante da mercadoria objeto de revenda, ainda que destaque o IPI no documento fiscal por conta da equiparação a industrial por opção, terá de consignar na NF-e o CFOP 5.102. Assim, a entrada desta mercadoria no estabelecimento, a empresa fará o crédito de IPI e utilizará o CFOP 1.102 para escriturar o documento fiscal.

Confira exemplo:

Pretende fazer opção de estabelecimento equiparado a industrial? Confira os procedimentos de como atualizar o cadastro da empresa:

Pretende fazer opção de estabelecimento equiparado a industrial? Confira os procedimentos de como atualizar o cadastro da empresa:

REQUISITOS

A equiparação opcional está disciplinada no artigo 11 do RIPI/2010, e é requisito que o estabelecimento se enquadre em uma das situações apontadas pela norma, ou seja, este deverá ser:

a) estabelecimento comercial atacadista que der saída a bens de produção para estabelecimentos industriais ou revendedores; ou

b) cooperativas que se dedicarem à venda em comum de bens de produção, recebidos de seus associados para comercialização

Assim, caso o estabelecimento se enquadre em uma destas hipóteses, poderá solicitar a equiparação a indústria, por opção.

OPÇÃO – Art. 14 da Instrução Normativa nº 1.863/2018

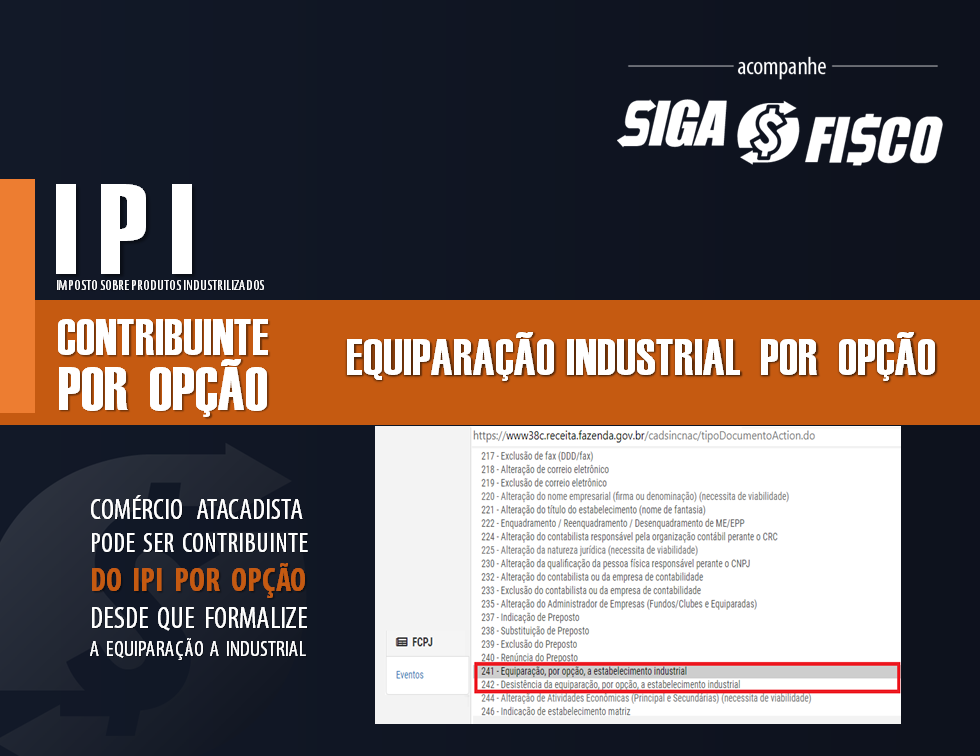

A opção a equiparação industrial consta do artigo 14 da Instrução Normativa nº 1.863/2018 e deverá ser formalizada pelo contribuinte através Portal Nacional da Redesim, no endereço http://www.redesim.gov.br/.

Através do Coletor Nacional da Redesim o contribuinte preencherá informações e enviará os seguintes documentos eletrônicos:

I – Ficha Cadastral da Pessoa Jurídica (FCPJ);

II – QSA;

III – Ficha Específica do convenente; e

IV – Ficha de beneficiários finais.

Evento motivo do preenchimento: Opção – Equiparação, por opção, a estabelecimento industrial

DESISTÊNCIA

A legislação que dispõe sobre a opção a equiparação industrial (art. 12 do Decreto nº 7.212/2010) não trata do período mínimo de permanência. Portanto, é possível fazer a desistência a qualquer momento, para tanto, deve preencher o evento – Desistência de equiparação, por opção, a estabelecimento industrial. Com este medida, o estabelecimento deixará de ser contribuinte do IPI.

Confira tela (RedeSim) para optar e desistir:

OBRIGAÇÕES ACESSÓRIAS

Após a formalização da opção o contribuinte deve relacionar, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência – modelo 6, os produtos que possuía no dia imediatamente anterior àquele em que iniciar o regime de tributação ou anexar ao mesmo a relação dos referidos produtos.

Uma vez equiparado indústria, o estabelecimento será tratado como contribuinte do IPI, conforme disciplinado pelo inciso III do art. 24 do RIPI/2010. Ficando assim obrigado a cumprir todas as obrigações previstas na legislação.

Confira as principais obrigações acessórias para os contribuintes do IPI

a) Emissão de Nota Fiscal para documentar operações de saída e de entrada, conforme artigos 407 e 434 do RIPI/2010, respectivamente;

b) Livros Fiscais: a obrigatoriedade de apresentação dos livros fiscais está prevista no artigo 444 do RIPI/2010.

Confira:

1- Livros Registro de Entradas, Registro de Saídas, Registro de Inventário e Registro de Apuração do IPI: a Escrituração Fiscal Digital (EFD-ICMS/IPI), é obrigatória para os contribuintes não optantes pelo Simples Nacional, ficando vedada a escrituração destes livros por outros meios, conforme cláusula segunda do Ajuste SINIEF 02/2009.

2- Livro Registro de Controle da Produção e do Estoque: É importante salientar que este livro está sendo gradativamente substituído pela escrituração do Bloco K na EFD-ICMS/IPI, conforme escalonamento definido pela cláusula terceira, § 7°, do Ajuste SINIEF 02/2009 e Instrução Normativa RFB n° 1.652/2016;

3- Livro Registro de Utilização de Documentos Fiscais e Termo de Ocorrências, conforme artigo 444, inciso VI do RIPI/2010;;

4 – Entre outros.

A empresa deverá observar outras obrigações exigidas pelo fisco para o ramo de atividade do seu estabelecimento.

Créditos de IPI

Além destes procedimentos formais, o estabelecimento deverá realizar inventário dos insumos (matéria-prima, produto intermediário e material de embalagem), bem como dos produtos acabados que possui em estoque para fins de crédito do imposto, conforme disciplinado pela Instrução Normativa SRF n° 259/2002. Os créditos básicos do IPI estão disciplinados no artigo 226 e seguintes do RIPI/2010.

Débito de IPI – Fato gerador

Conforme inciso II do artigo 35 do RIPI/2010, ocorre o fato gerador do imposto na saída de produtos de estabelecimento industrial ou equiparado. Neste aspecto, tratando-se de estabelecimento equiparado, tributado pelo regime normal (não optante pelo Simples Nacional), deverá debitar (destacar) o imposto no documento fiscal utilizando-se das alíquotas disciplinadas na TIPI.

Simples Nacional

No que tange ao Simples Nacional a legislação não veda fazer opção a equiparado a industrial, porém, no que diz respeito ao crédito não faz muito sentido, isto porque não poderá destacar IPI no documento fiscal (art. 23 do Lei Complementar nº 123/2006 e Art. 228 do RIPI/2010) .

A empresa optante pelo Simples Nacional equiparada a industrial deve calcular o DAS utilizando o Anexo II da Lei Complementar nº 123/2006.

Vencimento do IPI

O vencimento do IPI dos produtos em geral ocorre até dia 25 do mês subsequente (observada a regra de antecipação).

Enfim, não é qualquer estabelecimento comercial que pode fazer opção para ser equiparado a industrial. Somente os estabelecimentos comerciais que derem saídas de bens de produção, para estabelecimentos industriais ou revendedores poderão fazer opção.

Pretende faz opção? Fique atento às regras e obrigações que recaem sobre os estabelecimentos equiparados a industrial.

Legislação:

RIPI/2010 – Decreto nº 7212/2010

Leia mais:

ICMS: Saiba quando o IPI interfere na base de cálculo do imposto

Covid-19: Governo amplia relação de produtos beneficiados pela alíquota zero de IPI

IPI: Governo Federal reduz à zero alíquota de vários produtos

e-CAC x Procuração disponível no Dossiê Digital de Atendimento

e-CAC x Certificado Digital: Para acessar a partir de 2 de julho Receita Federal exige cadastro

Dossiê Digital: Receita Federal dispensa uso de Certificado Digital

COVID-19: SIGA o FISCO Presta Serviço à Distância

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Ao divulgar esta matéria, fique atento para citar a fonte.