EFD-ICMS/IPI – Bloco K deve ser informado mensalmente pelo industrial e atacadista

Por Josefina do Nascimento

Por Josefina do Nascimento

Industrial com faturamento anual inferior R$ 78 milhões, o equiparado a industrial e o atacadista devem entregar a partir de 2019 o Bloco K

O Bloco K é a digitalização do Livro de Registro de Controle da Produção e do Estoque (modelo 3 de que trata o art. 444 do RIPI/2010). Os registros visam identificar e controlar as movimentações (entradas/saídas/perdas) de insumos e produtos, em um determinado período no processo produtivo das empresas, bem como seus saldos em estoque.

O Bloco K faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI, e deve ser informado mensalmente.

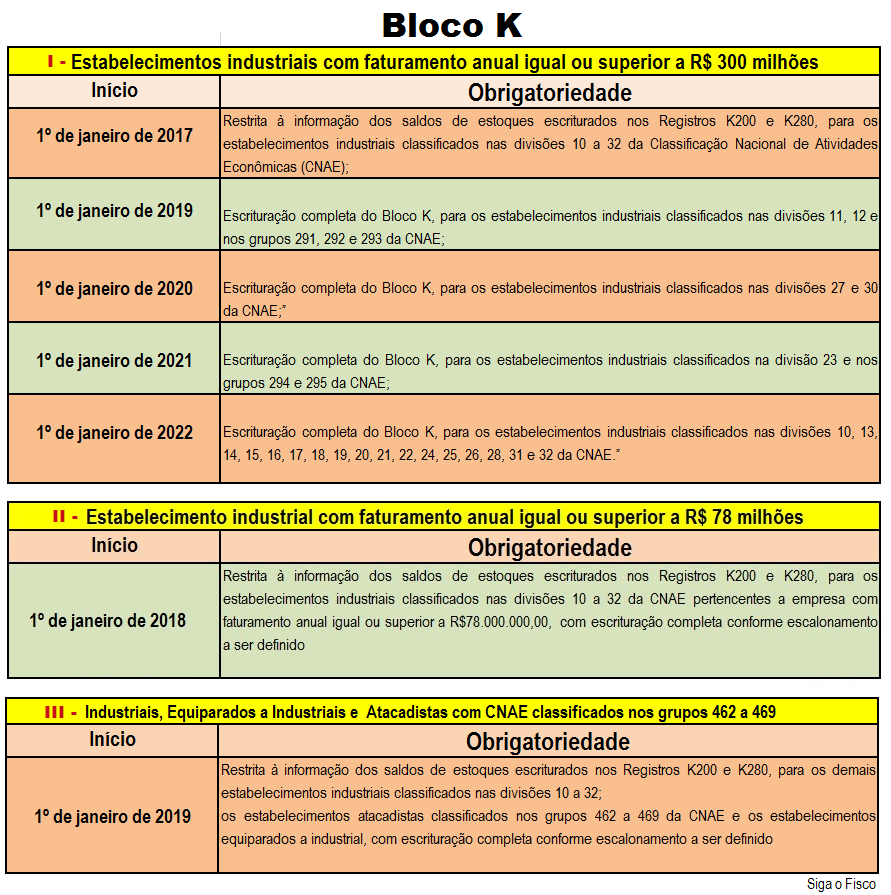

O fisco começou a exigir o Bloco K em 2017

Em 2017 começou a exigência do Bloco K para as empresas industriais com faturamento igual ou superior a R$ 300.000.000,00 e em 2018 daquelas com faturamento igual ou superior a R$ 78.000.000,00.

E em 2019 chegou a vez das indústrias com faturamento anual inferior a R$ 78.000.000,00, os atacadistas e os equiparados a indústria , exceto se for optante pelo Simples Nacional (Ajuste Sinief 25/2016).

Conforme Cronograma fixado no § 7º da Cláusula terceira do Ajuste Sinief 02/2009:

Confira o que deve ser informado no Bloco K:

Confira o que deve ser informado no Bloco K:

Quem deve entregar o Bloco K a partir de janeiro de 2019?

Os estabelecimentos industriais classificados nas divisões 10 a 32 com faturamento anual inferior a R$ 78 milhões, os atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, deverão adicionar a partir de janeiro de 2019 no SPED Fiscal ICMS/IPI os Registros K200 e K280 (saldos dos estoques), exceto as empresas optantes pelo Simples Nacional.

A escrituração completa para este grupo ainda depende de escalonamento, ainda não definido (Inciso III do § 7º da Cláusula terceira do Ajuste Sinief 02/2009).

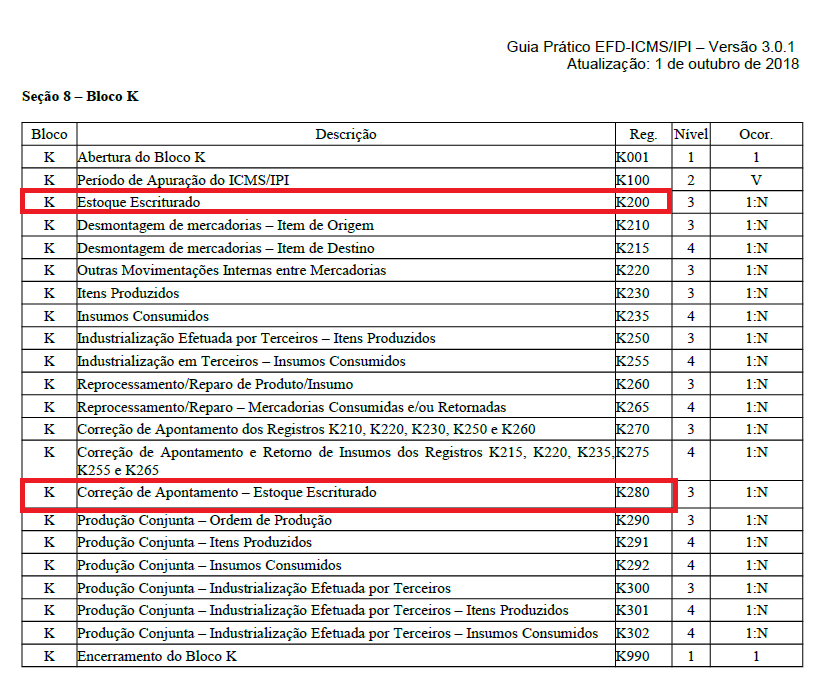

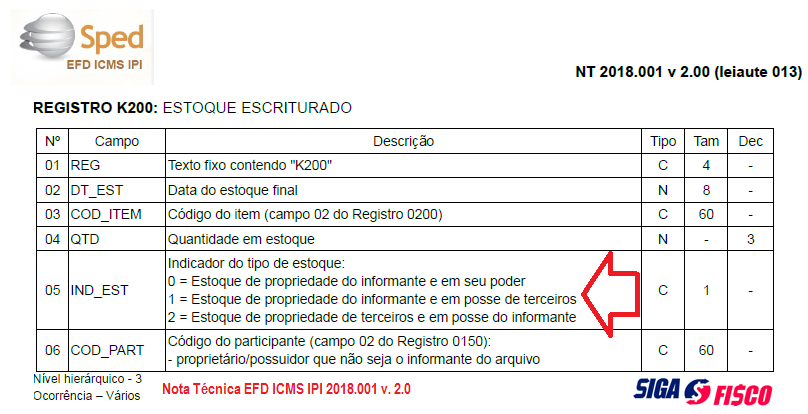

Registro K200: Estoque Escriturado

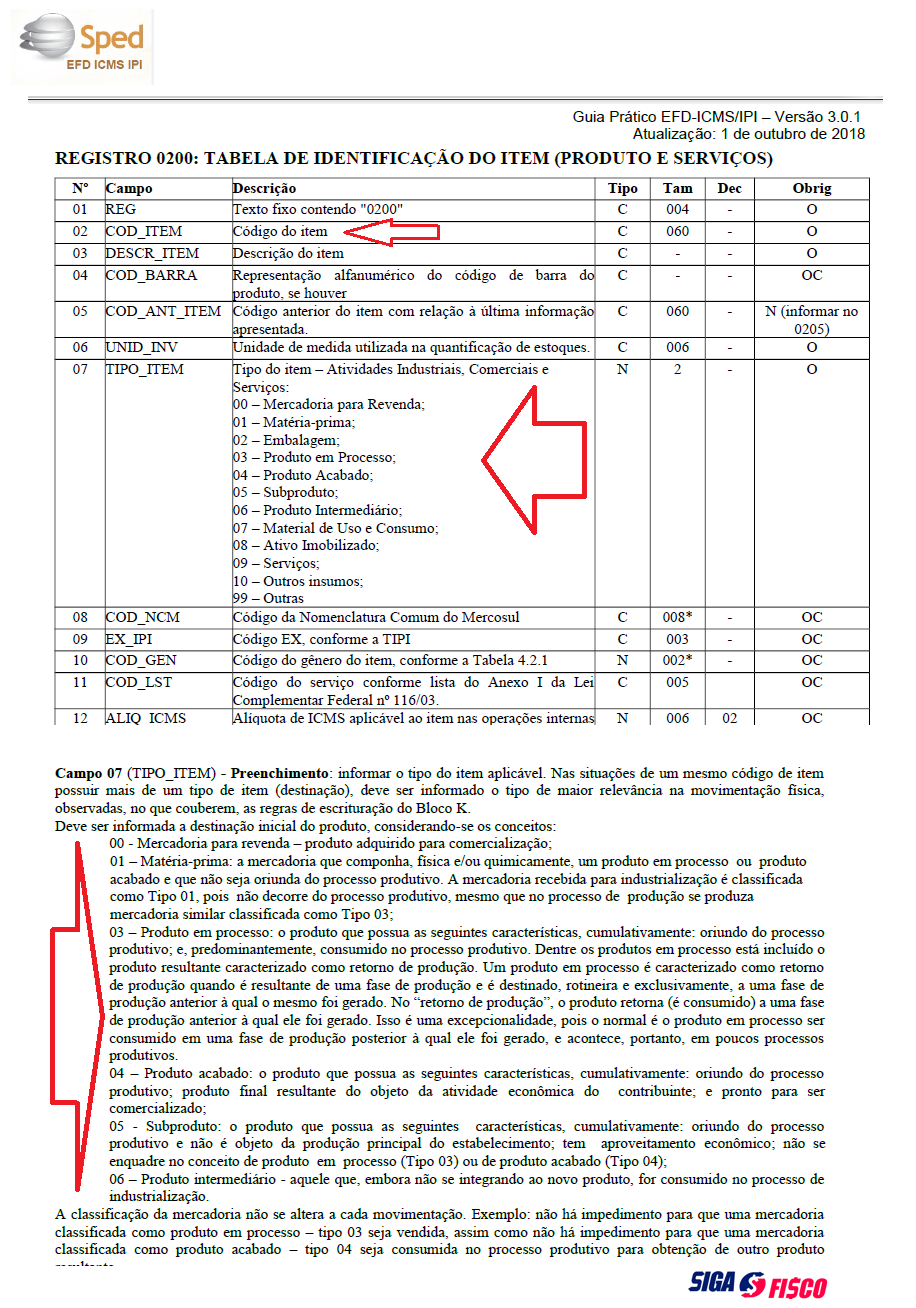

Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos:

00 – Mercadoria para revenda,

01 – Matéria-Prima,

02 – Embalagem,

03 – Produtos em Processo,

04 – Produto Acabado,

05 – Subproduto,

06 – Produto Intermediário e

10 – Outros Insumos.

Como identificar o tipo de item? Confira o Registro 0200:

Assim, despesas e ativos (códigos 07 e 08 da tabela de itens) não são informados no Bloco K.

Assim, despesas e ativos (códigos 07 e 08 da tabela de itens) não são informados no Bloco K.

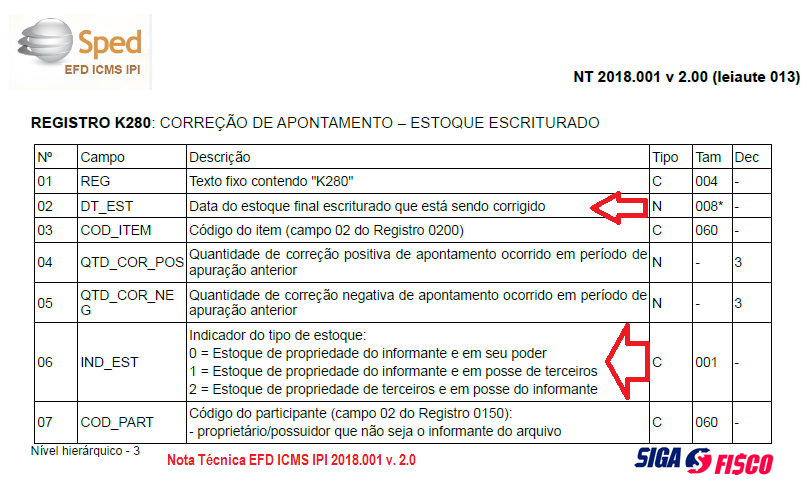

Registro K280: Correção de Apontamento – Estoque Escriturado

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

Prazo de entrega – depende da legislação estadual

O prazo de entrega da EFD-ICMS/IPI em São Paulo vence dia 20 de cada mês, conforme art. 10 da Portaria CAT 147/2009.

Assim, o bloco K referente janeiro/2019, deve ser informado na EFD-ICMS/IPI cujo prazo de entrega vence no próximo dia 20. Por enquanto para este grupo (III) o fisco está exigindo apenas os saldos dos estoques (K200 e K280).

O que diz o regulamento do IPI – Decreto nº 7.212/2010?

| O livro Registro de Controle da Produção e do Estoque será utilizado pelos estabelecimentos industriais, e equiparados a industrial, e comerciantes atacadistas, podendo, a critério da Secretaria da Receita Federal do Brasil, ser exigido de outros estabelecimentos, com as adaptações necessárias (§ 2º do art. 444).

Art. 461. O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal. § 1o Serão escriturados no livro os documentos fiscais relativos às entradas e saídas de mercadorias, bem como os documentos de uso interno, referentes à sua movimentação no estabelecimento. § 2o Não serão objeto de escrituração as entradas de produtos destinados ao ativo fixo ou ao uso do próprio estabelecimento. § 3o Os registros serão feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de produtos. § 4o A Secretaria da Receita Federal do Brasil, quando se tratar de produtos com a mesma classificação fiscal na TIPI, poderá autorizar o estabelecimento industrial, ou equiparado a industrial, a agrupá-los numa mesma folha. |

Dispensa do Livro Registro de Controle da Produção e do Estoque, modelo 3

Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970 (§ 10 à cláusula terceira do Ajuste SINIEF 02/09).

O varejo está obrigado ao Bloco K?

O comércio varejista não está obrigado a preencher o Bloco K, desde que não seja equiparado a industrial. Exemplo de equiparado a industrial: importador.

Para esclarecer esta questão, a SEFAZ-SP publicou a Resposta à Consulta Tributária nº 18842/2018. Confira ementa:

RESPOSTA À CONSULTA TRIBUTÁRIA 18842/2018, de 15 de Janeiro de 2019.

Disponibilizado no site da SEFAZ em 29/01/2019.

| Ementa

ICMS – Obrigações acessórias – Escrituração Fiscal Digital (EFD ICMS IPI) – Livro Registro de Controle da Produção e do Estoque (Bloco “K”) – Estabelecimento varejista. I – Estabelecimento varejista não está obrigado a realizar a escrituração completa do Bloco K desde 1º de janeiro de 2019, com fundamento na Cláusula terceira do Ajuste SINIEF 02/2009. II – Estabelecimento equiparado a industrial está obrigado à escrituração do livro Registro de Controle da Produção e do Estoque (Bloco “K”), na EFD ICMS IPI, desde 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, e com escrituração completa conforme escalonamento a ser definido, nos termos do inciso III do § 7º da Cláusula terceira do Ajuste SINIEF 02/2009. |

Como está o seu controle de inventário? A sua empresa está preenchendo corretamente o Bloco H?

O estabelecimento industrial e o equiparado, assim como o atacadista devem observar as regras para preenchimento do Bloco K. Sob pena de ser autuado.

Se a sua empresa não está preparada para atender o Bloco K, procure se adaptar. Faltam poucos dias e a sua empresa pode ser autuada.

Legislação:

Convênio ICMS S/N de 1970 – art. 63 e 72

Ajuste SINIEF 02/2009 e 25/2016

Instrução Normativa da Receita Federal nº 1.652/2016

Regulamento do IPI de 2010 – arts. 444 e 461.

São Paulo – Art. 216 do RICMS/00 e Portaria CAT 147/2009

Guia Prático EFD ICMS IPI – v. 3.01

Nota Técnica EFD ICMS IPI 2018.001 v. 2.0

Leia mais:

Bloco K – Alterado o calendário de início da obrigatoriedade

SPED – obrigatoriedade do Bloco K para os fabricantes de bebidas e fumo

Bom dia Jô!

Minha empresa é optante do Simples, porem excedeu o sublimite em 2.018.

Ela é atacadista, está obrigada a entrega do bloco k?

Qual embasamento legal?

Desde já agradeço.

Bianca

Bianca,

Empresa atacadista com receita anual superior ao permitido ao Simples, está obrigada ao bloco K, conf. Instrução Normativa nº 1652/2016.

Não está sujeita ao bloco K se a receita anual for de até R$ 4,8 milhões.

Confira matéria publicada hoje neste Portal:

http://162.241.77.227/~sigaofiscocom/bloco-k-deve-ser-informado-pelo-comercio-atacadista/

Abraço!