ECD – Receita Federal altera regras de exigência

Receita Federal altera regras de exigência da ECD. A novidade veio com a publicação da IN 1.894/2019 que alterou a IN 1.774/2017.

Por Josefina do Nascimento

Por Josefina do Nascimento

Receita Federal altera regras de exigência da Escrituração Contábil Digital (ECD)

A novidade veio com publicação da Instrução Normativa nº 1.894, no Diário Oficial da União desta sexta-feira (17/05), que alterou a redação do § 1º e § 4º do Art. 3º da Instrução Normativa RFB nº 1.774 de 2017, que dispõe sobre a Escrituração Contábil Digital (ECD).

Com a alteração da Instrução Normativa RFB nº 1.774 de 2017

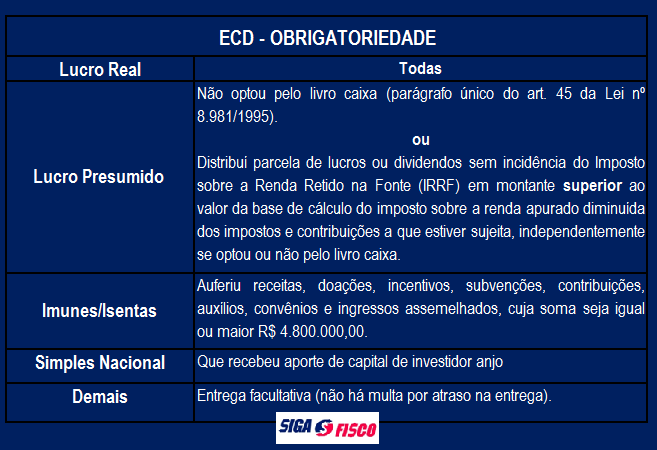

1 – Não estão obrigadas a entrega da ECD (§ 1º do Art. 3º):

As pessoas jurídicas imunes e isentas que auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma seja inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) ou ao valor proporcional ao período a que se refere a escrituração contábil. Antes desta alteração este valor era de R$ 1.200.000,00.

Na prática com a ampliação do teto de receita anual (inferior) a 1,2 milhões para 4,8 milhões a ECD vai alcançar um menor número de pessoas jurídicas imunes e isentas.

2 – Em relação à Sociedade em Conta de Participação §4º do Art. 3º da 1.774 de 2017:

A Sociedade em Conta de Participação (SCP) enquadrada nas hipóteses de obrigatoriedade de apresentação da ECD deve apresentá-la como livro próprio.

De acordo com a Receita Federal, a legislação anterior previa que estas entidades poderiam apresentar a escrituração como livros auxiliares do sócio ostensivo, mas esta possibilidade foi extinta com a publicação do Regulamento do Imposto de Renda em novembro de 2018, o que motivou a adequação da norma.

As alterações promovidas pela Instrução Normativa nº 1.894/2019 já estão valendo!

Demais regras da ECD foram mantidas.

Prazo de entrega

Vale ressaltar que ECD – Escrituração Contábil Digital referente ao ano-calendário 2018 deve ser transmitida até o próximo dia 31 de maio, sob pena de multa.

O que é ECD

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

I – Livro Diário e seus auxiliares, se houver;

II – Livro Razão e seus auxiliares, se houver;

III – Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias

O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto no 6.022, de 22 de janeiro de 2007, com alterações pelo Decreto no 7.979, de 8 de abril de 2013, que o definiu da seguinte maneira:

“O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto no 7.979, de 8 de abril de 2013)”.

Quer saber se sua empresa está obrigada à entrega da ECD, confira:

Fique que atento e evite multas, veja se a sua empresa está obrigada a entregar a ECD.

Procure seu contador, o parceiro certo para o seu negócio!

Confira aqui integra da Instrução Normativa nº 1.894/2019.

Fonte:

Decreto nº 6.022, de 22 de janeiro de 2007

Instrução Normativa nº 1.774/2017, com alterações

Manual da ECD Versao dezembro de 2018

Leia mais

Empresas que entregam a ECD estão dispensadas da autenticação dos Livros contábeis

ECD – Receita Federal atualiza regras da obrigação

Empresas que entregam a ECD estão dispensadas da autenticação dos Livros contábeis

___________________________________________________________________________

Escritório ou empresa, Precisa de ajuda no seu departamento fiscal? Conte conosco. Temos Solução na Medida da Sua Necessidade.

Siga o Fisco estabelecida no município de São Paulo desde 2011, é uma empresa que oferece serviços de Consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional).

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Seja nosso parceiro: Você possui ferramenta ou produto que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro? Divulgue aqui seu produto.

Olá,

Uma PJ Optante pelo Lucro Presumido que não distribuiu Lucro e não optou pelo Livro Caixa, estaria obrigado a entrega da ECD?

Exe.: PJ Optante pelo Lucro Presumido que não distribuiu Lucro no ano de 2017 e não entregou a ECD em 2018. teria que ter entrego a ECD em 2018 referente a 2017?