CPRB – Opção 2019 pela desoneração da folha de pagamento

Por Josefina do Nascimento

Por Josefina do Nascimento

A empresa que tiver interesse em optar em 2019 pela “desoneração da folha de pagamento”, instituída pela Lei nº 12.546/2011, deve fazer até dia 20 deste mês

A Lei nº 12.546/2011 autoriza as pessoas jurídicas substituir a contribuição previdenciária sobre a folha de pagamento pela Contribuição sobre a Receita Bruta.

Quem pode optar pela desoneração da folha de pagamento?

Todas as pessoas jurídicas que desenvolvem as atividades listadas nos artigos 7º e 8º Lei nº 12.546 de 2011 podem optar pela “desoneração” da folha de pagamento.

As empresas optantes pelo Simples Nacional podem optar pela desoneração?

Sim, mas somente as empresas com atividade de construção civil, cuja tributação é realizada com base no Anexo IV da Lei Complementar nº 123/2006 (Art. 19 da IN 1.436/2013).

A partir de 1º de dezembro de 2015, as empresas de construção civil, optantes pela sistemática de tributação prevista na Lei n.º 12.546, de 2011, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0, podem optar pela contribuição previdenciária de 4,5% (quatro inteiros e cinco décimos por cento) incidente sobre a receita bruta.

A pessoa jurídica optante pelo Simples Nacional, que optar pela desoneração da folha de pagamento fica obrigada a entregar a DCTF nos meses que tiver apurado CPRB (inciso I do § 2º do art. 3º da IN nº 1.599/2015). De acordo com o cronograma esta informação será prestada na EFD-Reinf e DCTF-Web.

Desoneração da folha – Opção anual

No próximo dia 20 (20/02/2019), vence o prazo para recolhimento da contribuição previdenciária referente ao período de janeiro de 2019, data em que a empresa fará ou não adesão a desoneração da folha de pagamento.

Se a empresa recolher a GPS estará dizendo não a desoneração da folha de pagamento. Com isto vai recolher durante o período de 2019 a contribuição previdenciária com base na folha de pagamento.

Porém, se a empresa recolher o DARF da CPRB (2985 ou 2991), fará a opção pela desoneração da folha de pagamento. Assim, no período correspondente ao ano de 2019 a Contribuição Previdenciária será calculada sobre a Receita Bruta – CPRB.

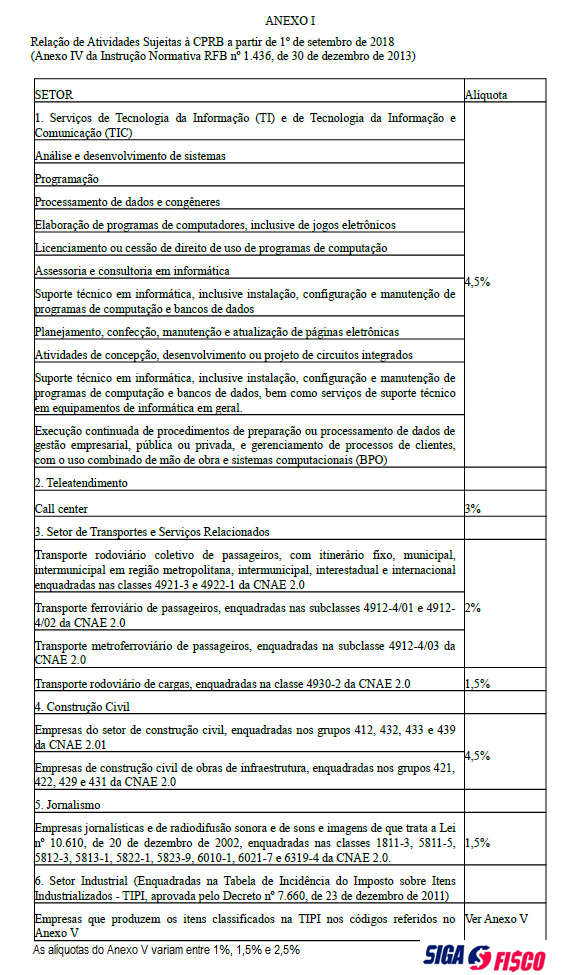

Alíquota da CPRB

As alíquotas da Contribuição Previdenciária sobre a Receita Bruta estão vinculadas a atividade da empresa, confira:

Vencimento da CPRB

O recolhimento do DARF da desoneração da folha seguirá o prazo do artigo 30 da Lei n° 8.212/91 (artigo 9°, inciso III da Lei 12.546/2011). Assim o vencimento do DARF referente à Contribuição Previdenciária sobre a Receita Bruta (CPRB) ocorre até o dia 20 do mês subsequente ao da competência, sendo que, caso este dia seja sábado, domingo ou feriado, o vencimento será antecipado para o dia útil anterior.

Portanto, a manifestação pela desoneração da folha de pagamento será realizada no recolhimento da referência janeiro de cada ano, ou na primeira competência subseqüente para a qual haja receita bruta apurada.

Opção irretratável

A opção pela CPRB é irretratável para todo o ano.

Assim, para 2019 a opção pela desoneração da folha de pagamento, deve ser realizada até o dia 20 de fevereiro.

Antes de fazer a opção estude os números da sua empresa

As pessoas jurídicas autorizadas a substituir a contribuição previdenciária patronal sobre a folha de pagamento, prevista nos incisos I e III do art. 22 da Lei n°8.212/1991, pela incidência sobre a receita bruta, antes de optar devem fazer a contas se há vantagem ou não.

Se ainda não analisou os dois regimes (folha pagamento e receita), procure o profissional responsável e solicite o estudo.

CPRB x EFD-Reinf

A CPRB deve ser informada na EFD-Reinf. Portanto, na prática em 2019, quem optou pela CPRB teve de informar na EFD-Reinf de janeiro, cujo prazo de entrega venceu no último dia 15/02, exceto para empresas do 3º grupo.

Fundamentação legal:

Instrução Normativa nº 1.436 de 2013

Instrução Normativa nº 1.599 de 2015

Instrução Normativa nº 1.701 de 2017

Quer saber mais sobre a EFD-Reinf, leia mais:

EFD-Reinf: esclarecimentos para atender a obrigação

EFD-Reinf quando você deve começar entregar?

*republicação da matéria postada aqui dia 18/02

Olá, lendo o artigo fiquei com dúvida uma empresa optante pelo simples nacional, onde no tem apenas uma atividade no seu CNPJ ” montagem de estrutura metalica”, a mesma presta serviço em obra, nesse caso ela pode optar pela desoneração da folha?