Prefeitura de São Paulo altera Lei do ISS

Por Josefina do Nascimento

Prefeito de São Paulo, João Doria altera Lei do ISS para adequar a Lei Complementar nº 157/2016

A novidade veio com a publicação da Lei nº 16.757/2017 (DOM de 15/11), que alterou entre outras normas a Lei nº 13.701 de 2003 e Lei nº 13.476 de 2002.

Uma das alterações mais importantes refere-se a inserção de novos serviços tributados pelo ISS.

Aguardem novas informações.

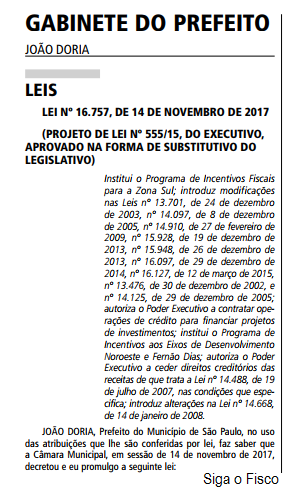

Trecho da Lei nº 16.757/2017: