Simples Nacional sofre Intimação por omissão de Defis

Receita Federal intima empresa por omissão da DEFIS referente 2021

As empresas optantes pelo Simples Nacional na condição de ME e EPP durante o ano de 2021 tiveram até dia 31 de março de 2022 para entregar a DEFIS.

DEFIS é a Declaração de Informações Socioeconômicas e Fiscais, exigida anualmente das empresas optantes pelo Simples Nacional, na condição de ME ou EPP, de que trata a Lei Complementar nº 123 de 2006.

Empresa Inativa

Mesmo estando inativa, empresa optante pelo Simples Nacional (ME e EPP) deve transmitir mensalmente o PGDAS-D e anualmente a DEFIS (art. 72, § 7º, da Resolução CGSN nº 140, de 2018)

Intimação

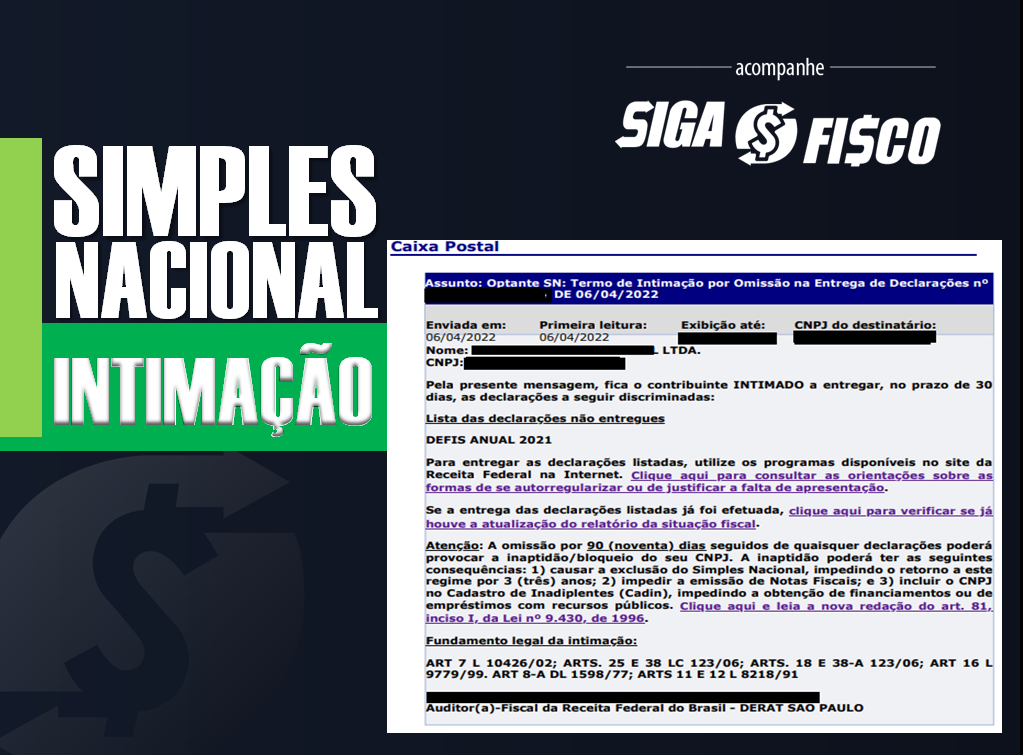

As empresas que não transmitiram a DEFIS até 31 de março de 2022 começaram a receber intimação da Receita Federal através da Caixa Postal.

Com a intimação a empresa tem 30 dias para entregar a obrigação acessória cujo prazo venceu dia 31-03-2022.

A Receita Federal alerta na intimação que após 90 dias o CNPJ da empresa pode ficar INAPTO.

Consequências após 90 dias:

De acordo com a intimação, a omissão por 90 (noventa) dias seguidos de quaisquer declarações poderá provocar a inaptidão/bloqueio do seu CNPJ.

A inaptidão poderá ter as seguintes consequências:

1) causar a exclusão do Simples Nacional, impedindo o retorno a este regime por 3 (três) anos;

2) impedir a emissão de Notas Fiscais; e

3) incluir o CNPJ no Cadastro de Inadiplentes (Cadin), impedindo a obtenção de financiamentos ou de empréstimos com recursos públicos. Clique aqui e leia a nova redação do art. 81, inciso I, da Lei nº 9.430, de 1996.

Fundamento legal da intimação: ART 7 L 10426/02; ARTS. 25 E 38 LC 123/06; ARTS. 18 E 38-A 123/06; ART 16 L 9779/99. ART 8-A DL 1598/77; ARTS 11 E 12 L 8218/91

Sua empresa continua no Simples Nacional em 2022? Fique atento! Antes de tentar gerar o DAS da competência março/2022 verifique se a DEFIS referente 2021 já foi transmitida.

Leia mais: