Receita esclarece regras relativa à entrega da DCTFWeb – 2ª Fase de Implantação

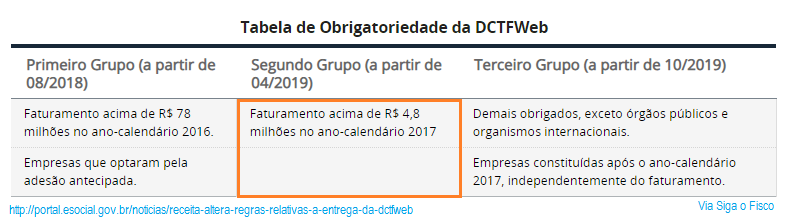

Receita Federal esclarece: apenas as empresas com faturamento em 2017 acima de 4.8 milhões permanecem obrigadas em abril de 2019 a DCTFWeb

Receita Federal esclarece: apenas as empresas com faturamento em 2017 acima de 4.8 milhões permanecem obrigadas em abril de 2019 a DCTFWeb

Receita Federal esclarece: apenas as empresas com faturamento em 2017 acima de 4.8 milhões permanecem obrigadas em abril de 2019 a DCTFWeb

Assim, as demais entidades empresariais (faturamento até 4,8 milhões), que estariam obrigadas a partir de 04/2019, somente deverão apresentar a DCTFWeb para os fatos geradores que ocorrerem a partir de 1º de outubro de 2019, junto com os demais integrantes do 3º grupo do eSocial.

O esclarecimento da Receita Federal veio após a publicação da Instrução Normativa nº 1.884 de 17 de Abril de 2019 (DOU de 22/04), que alterou a Instrução Normativa nº 1.787 de 2018, que dispõe sobre a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

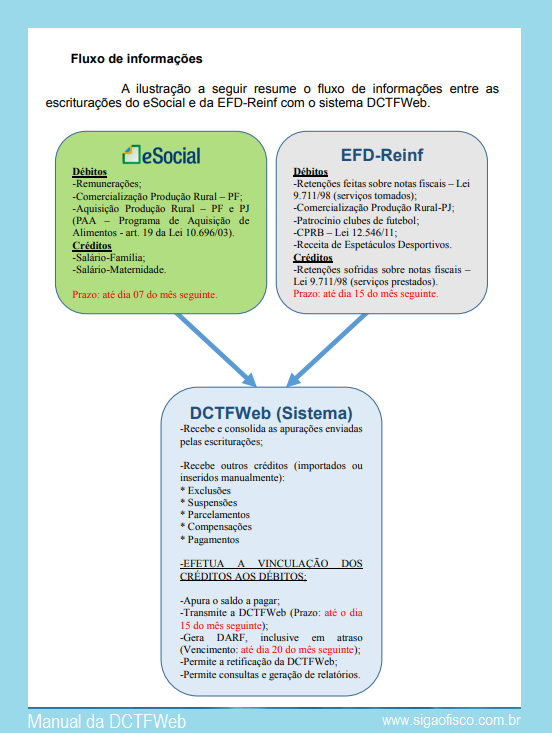

A DCTFWeb por si só não existe. A sua existência depende de informação de duas obrigações.

De onde vem as informações da DCTFWeb?

A DCTFWeb é gerada a partir de informações prestadas no eSocial e na EFD-Reinf, confira o fluxo:

O que é DCTFWeb?

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se de uma obrigação tributária acessória por meio do qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Confira Nota de esclarecimento da Receita Federal:

Receita esclarece regras relativa à entrega da DCTFWeb – 2ª Fase de Implantação

Objetiva a presente nota esclarecer os contribuintes sobre a implantação da DCTFWeb em face das alterações promovidas pela Instrução Normativa RFB nº 1.884 de 17 de abril de 2019.

a) Nova segunda etapa de implantação da DCTFWeb

A Receita Federal editou a Instrução Normativa nº 1.884, em 17 de abril de 2019 definindo que apenas as entidades empresariais com faturamento no ano-calendário de 2017 acima de R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) estarão obrigadas à entrega da DCTFWeb para os fatos geradores que ocorram a partir de 1º de abril de 2019.

Assim, as demais entidades empresariais (faturamento até 4,8 milhões), que estariam obrigadas a partir de 04/2019, somente deverão apresentar a DCTFWeb para os fatos geradores que ocorrerem a partir de 1º de outubro de 2019, junto com os demais integrantes do 3º grupo do eSocial.

Ressalte-se que não há a possibilidade de contribuintes transferidos para a 3ª fase de implantação optarem por permanecer na segunda etapa.

Importante: Essas alterações na DCTFWeb não modificam as demais fases dos grupos de implantação do eSocial e/ou da EFD-Reinf.

A transmissão (confissão da dívida) da DCTFWeb para os contribuintes da nova segunda etapa de implantação tem previsão de liberação para o dia 29 de abril de 2019. A declaração deve ser transmitida até o dia 15 de cada mês subsequente à ocorrência dos fatos geradores. Para os contribuintes da primeira etapa, obrigados desde 08/2018, a transmissão permanece regular.

b) Contribuintes transferidos para a 3ª etapa da DCTFWeb que já transmitiram a declaração do PA 04/2019.

Identificamos alguns contribuintes transferidos para a 3ª etapa que efetuaram a transmissão da DCTFWeb do período de apuração 04/2019. Estas declarações serão excluídas do sistema de cobrança da RFB, pois são indevidas. A RFB procederá a exclusão da declaração e comunicará todos os contribuintes que incorreram nesta situação. Não há necessidade de nenhuma ação por parte do contribuinte para esta correção.

Cabe destacar que estes contribuintes não devem recolher os valores das contribuições informadas nesta DCTFWeb, pois ainda não são obrigados. O recolhimento de suas contribuições, neste caso, continuam sendo realizados por meio da GFIP/GPS.

c) DCTFWeb – Pagamento

A partir da utilização da DCTFWeb para confissão das contribuições previdenciárias e devidas a outras entidades e fundos (terceiros), o pagamento dessas contribuições deve ser efetuado, exclusivamente, por meio de DARF, emitido pela própria aplicação.

Iniciada a obrigação de apresentação da DCTFWeb, as empresas não devem efetuar recolhimento em GPS. Em caso de dificuldades no fechamento do eSocial e/ou Reinf, ou seja, quando o contribuinte não conseguir incluir parte dos fatos geradores no eSocial e/ou na EFD-Reinf, o recolhimento das contribuições previdenciárias não escrituradas deve ser efetuado em DARF Avulso, emitido pelo sistema Sicalcweb.

Tendo havido a necessidade de recolhimento do DARF Avulso, o contribuinte deverá, após os devidos lançamentos nas escriturações eSocial e/ou EFD-Reinf, gerar a DCTFWeb retificadora, e em seguida proceder ao ajuste do pagamento efetuado, transformando o DARF Avulso em um DARF próprio da DCTFWeb. Repita-se, é necessária a transmissão da DCTFWeb retificadora para que este ajuste do DARF Avulso possa ser realizado. Não basta apenas retificar o eSocial e/ou a EFD-Reinf.

Para esta ação o contribuinte deverá utilizar a opção AJUSTAR DOCUMENTO DE ARRECADAÇÃO, disponível no Portal eCac da Receita Federal. Não é necessário deslocar até uma unidade da RFB.

Esse ajuste alterará o código de receita do DARF Avulso para os códigos dos débitos que se encontram em aberto (devedor) após a apresentação da declaração retificadora.

d) Substituição da GFIP

A entrega da DCTFWeb substituirá a GFIP para fins de declaração de contribuições previdenciárias e devidas a outras entidades e fundos (terceiros). Nesse sentido, para as empresas obrigadas à DCTFWeb, a GFIP eventualmente entregue não sensibilizará os sistemas da RFB.

Saliente-se que pode haver a necessidade continuação de envio da GFIP para geração do documento de arrecadação do FGTS junto à Caixa Econômica Federal – CEF. Ratifica-se que esta GFIP não surtirá efeito perante a RFB para os contribuintes obrigados à DCTFWeb. Consulte os normativos da CEF.

Para mais informações sobre a DCTFWeb, clique aqui.

_______________________________________________________________________

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Precisa de ajuda no seu departamento fiscal? Conte com os nossos serviços!

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Parceiros: Quer divulgar seu serviço? Você que possui ferramenta que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro, entre em contato.

Bom dia JÔ, uma questão que esta me tirando o sono : Quando diz ” Faturamento de 4,800 em 2017 , esse ” FATURAMENTO ” , seria Receita Bruta?

A duvida é se esse valor é apenas fruto da atividade da empresa, ou entra também por exemplo , lucros financeiros ?

Poderia me ajudar ?

Obrigado.