PIS e Cofins do Lucro Real vai sofrer aumento

As empresas do Lucro Real, que apuram o PIS e a Cofins pelo sistema NÃO cumulativo, a partir da apuração maio/2023 devem sofrer aumento de carga tributária com a redução dos créditos das contribuições

E a culpa é da Medida Provisória nº 1.159, publicada dia 12 de janeiro de 2023.

Objetivo da MP nº 1.159/2023

A Medida Provisória tem por objetivo excluir da base de cálculo dos créditos do PIS e da Cofins o valor do ICMS incidente na aquisição de mercadorias.

Esta Medida Provisória, altera a Lei nº 10.637 de 2002, e a Lei nº 10.833 de 2003, para excluir o ICMS da base de cálculo dos créditos da Contribuição para o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público – PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – Cofins.

Exclusão do ICMS da base de cálculo do PIS e Cofins

Através do RE 574.706 o STF decidiu que o ICMS não é receita, portanto não deve integrar a base de cálculo do PIS e da COFINS.

Instrução Normativa nº 2.121/2022

Com a publicação da Instrução da Instrução Normativa nº 2.121/2022, a Receita Federal reconheceu a exclusão do ICMS somente sobre as receitas (débitos – inciso XII do art. 26) e manteve o ICMS na base de cálculo dos créditos (inciso II do art. 171).

Exclusão do ICMS dos créditos

No entanto, o atual governo federal para mudar o cenário de excluir o ICMS apenas das receitas, publicou a MP nº 1.159/2023.

A Medida Provisória nº 1.159/2023, que determina que o ICMS destacado na nota fiscal de compra NÃO compõe a base de cálculo do crédito de PIS e da Cofins, teve sua validade prorrogada para 1º de junho de 2023.

Então como vai funcionar?

O aumento do PIS e da Cofins somente pode ser cobrado 90 dias após a publicação da norma, portanto, vai ocorrer a partir de 1º de maio de 2023.

Neste caso a norma é a MP nº 1.159/2023, publicada dia 12 de janeiro de 2023.

Validade de Medida Provisória

A MP tem validade de 60 dias, prorrogável por mais 60, e se neste prazo NÃO for convertida em Lei perde a validade.

Mas, dia 30/03 o Presidente do Congresso, prorrogou a MP nº1.159/2023 por mais 60 dias (a validade foi estendida até 1º de junho de 2023).

Sobre o prazo de validade, tem um detalhe muito importante, em razão do recesso parlamentar (congresso nacional), o período começou a contar a partir de 2 de fevereiro. Logo a MP nº 1.159 será válida até 1 de junho de 2023, e este é o prazo para ser votada e aprovada pelo Congresso Nacional.

Como fica a apuração do PIS e da Cofins das empresas do Lucro Real – Sistema Não Cumulativo?

No cálculo do crédito de PIS e COFINS da apuração MAIO de 2023, será excluído o valor do ICMS destacado na NF de compra.

Mas o que muitos querem saber:

E se a MP não for aprovada e convertida em Lei no prazo? A partir de junho de 2023 a apuração dos créditos voltará ao que era antes, ou seja, não será excluído o ICMS da base de cálculo dos respectivos créditos.

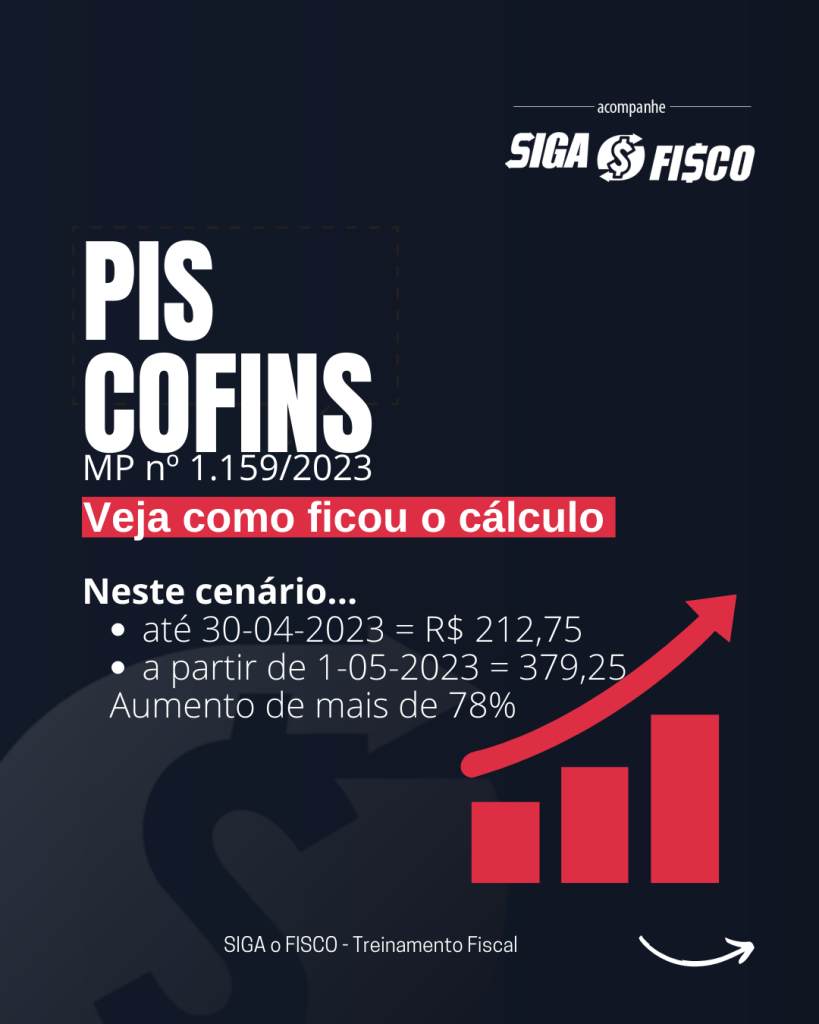

Na prática, na apuração de maio de 2023, em razão da diminuição dos créditos, o PIS e a Cofins das empresas do Lucro Real deve subir.

Confira exemplo:

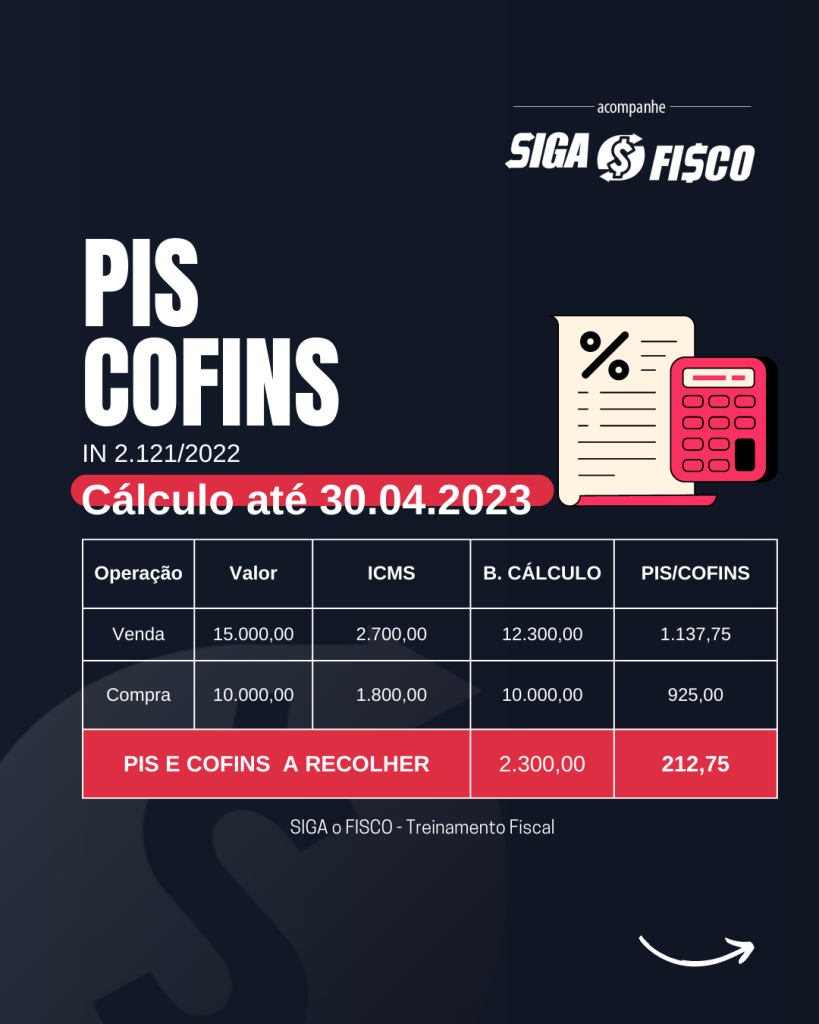

Regras na IN 2.121/2022:

PIS e Cofins – Cálculo IN nº 2.121/2022

PIS E COFINS – MP nº 1.159/2023

PIS E COFINS – Cálculo – MP nº 1.159/2023

PIS E COFINS: IN 2.121/2022 x MP nº 1.159/2023

O que eu contador e fiscal tenho que fazer neste cenário? Para evitar o elemento surpresa: oriente seu cliente.

O que podemos afirmar na área fiscal e tributária? Que tudo pode mudar…

Receita de Vendas x Exclusão do ICMS vale para o Lucro Real e Presumido

A sua empresa está excluindo o ICMS destacado nas notas fiscais das vendas para calcular o PIS e a Cofins? Esta exclusão do ICMS da base de cálculo do PIS e da Cofins beneficia empresas do Lucro Real e Presumido, conforme decisão do STF, e inciso XII do art. 26, da Instrução Normativa nº 2.121 de 2022.

** Confira aqui orientação da Receita Federal para preenchimento da EFD-Contribuições**

Gostou desta matéria? Ao copiar cite a fonte!

Leia mais:

Confira aqui vídeo com pequeno resumo!

PIS e Cofins – MP nº 1159 reduz crédito

PIS e Cofins – Receita Federal consolida regras

STF decide excluir o ICMS do PIS e da Cofins a partir de 2017

Exclusão do ICMS do cálculo do PIS e da Cofins vale a partir de 2017

Normas:

MPV 1159/2023 – Tramitação da MP no Congresso Nacional

Prorrogação da MP nº 1.159/2023