PIS/Cofins: Receita divulga orientação sobre exclusão do ICMS da base de cálculo

Receita Federal divulga orientação sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins

Receita Federal divulga orientação sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins

Novidade veio com a publicação da nova Versão do Guia Prático da EFD-Contribuições.

Enquanto isto as normas que tratam sobre o tema ainda não foram alteradas.

Entenda o caso:

Considerando a Decisão do STF, que determinou que o ICMS não compõe a base de cálculo das contribuições para o PIS e Cofins, o Novo Guia Prático da EFD-Contribuições, Versão 1.35 trouxe informações acerca da operacionalização.

Medida veio após a Procuradoria Geral da Fazenda Nacional – PGFN publicar o Parecer SEI n° 7698/2021.

Retificação da EFD-Contribuições

Alerta: para recuperar os valores pagos indevidamente (março/2017 a maio/2021), as empresas terão de retificar todos os arquivos da EFD-Contribuições.

Confira a seguir orientações do Guia Prático da EFD-Contribuições, Versão 1.35:

1 – Observações específicas sobre os efeitos das decisões judiciais relativas à exclusão do ICMS da base de cálculo do PIS/Cofins – texto atualizado em junho de 2021:

O acórdão do julgamento do RE nº 574.706 PR, finalizado em 15/03/2017, que estabelece a exclusão do ICMS na base de cálculo do PIS e da Cofins, por ter sido realizado sob o rito de Repercussão Geral, nos termos do art. 543-B da Lei nº 5.869, de 1973, somente vincula a Secretaria da Receita Federal à citada decisão, após a manifestação da Procuradoria-Geral da Fazenda Nacional, conforme expressa disposição do art. 19-A da Lei nº 10.522, de 2002.

Em julgamento finalizado em 13/05/2021, o STF apreciou os embargos de declaração opostos pela União, pacificando em definitivo as questões jurídicas referentes ao julgamento do RE 574.706, definindo que:

- Os efeitos da Exclusão do ICMS da base de cálculo do PIS e da Cofins deve se dar após 15.03.2017, ressalvadas as ações judiciais e requerimentos administrativos protocoladas até 15.03.2017; e

- O ICMS a ser excluído da base de cálculo das Contribuições do PIS e da Cofins é o destacado nas notas fiscais.

Com a edição do PARECER SEI Nº 7698/2021/ME, a PGFN já explicita as orientações preliminares a serem observadas no cumprimento da decisão do STF, no que diz respeitos aos seus aspectos incontroversos, estabelecendo que:

- Em relação às receitas auferidas a partir de 16.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, independentemente de a pessoa jurídica ter protocolado ou não ação judicial; e

- Em relação às receitas auferidas até 15.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, exclusivamente no caso de a pessoa jurídica ter protocolado ação judicial até 15.03.2017.

2–Operacionalização dos ajustes de exclusão do ICMS da base de cálculo do PIS/Cofins

Caso a pessoa jurídica ainda não tenha efetuado os ajustes da base de cálculo, com a exclusão da parcela do ICMS destacado em documento fiscal, estes ajustes deverão ser efetuados mediante:

- transmissão da EFD-Contribuições original com os devidos ajustes, caso não tenha efetuado a transmissão referente ao período; ou

- retificação da escrituração originalmente transmitida (vide Seção 9 – Retificação de Escrituração).

ATENÇÃO: Em nenhuma hipótese deverão ser efetuados ajustes para fins de exclusão do ICMS da base de cálculo do PIS/Cofins referentes a mais de um período de apuração, em EFD-Contribuições distintas de cada um destes períodos.

Por exemplo, caso a pessoa jurídica vá proceder aos ajustes da base de cálculo das contribuições referentes ao período de março de 2017 a maio de 2021, e já tenha transmitido as EFD-Contribuições destes mesmos períodos, sem efetuar a respectiva exclusão do ICMS, deverá proceder o ajuste mediante a retificação de cada uma das EFD-Contribuições do período.

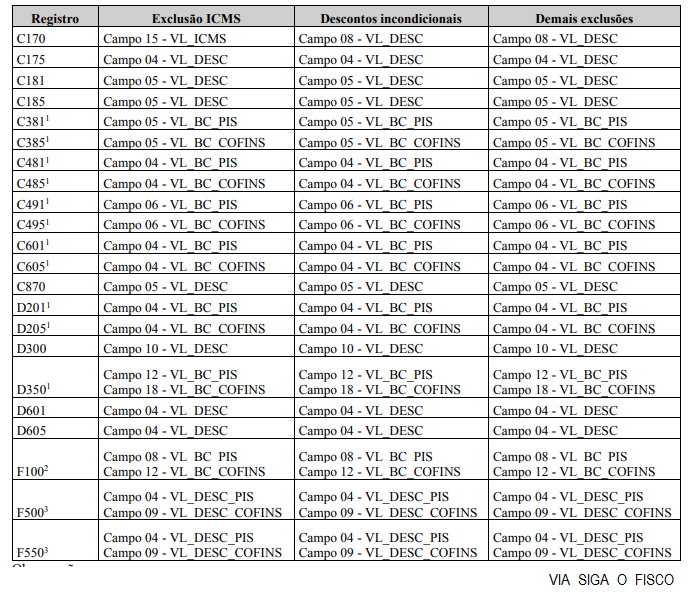

O ajuste da base de cálculo do PIS/Cofins pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Observações:

- Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS destacado em nota fiscal). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

- Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.

- A exclusão deve ser efetuada apenas em relação a operações com documento fiscal e destaque de ICMS.

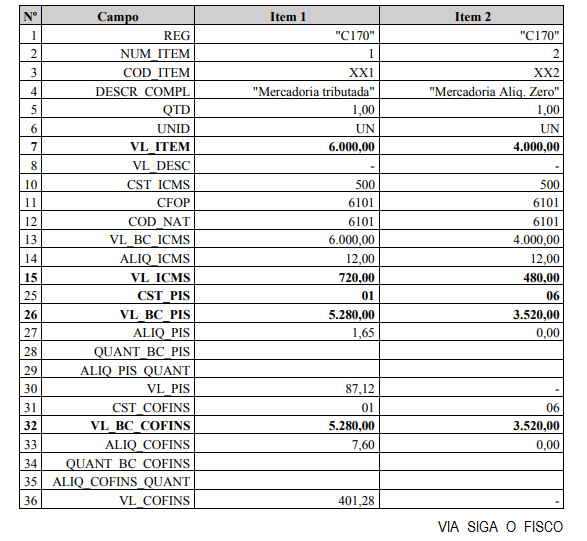

No caso da pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

Por exemplo: no caso de uma operação de venda interestadual no valor total de R$ 10.000,00, sendo R$ 6.000,00 referente a receita tributada de PIS/Cofins (CST 01) e ICMS destacado de R$ 720,00, bem como R$ 4.000,00 referente a uma receita com alíquota zero (CST 06) com ICMS destacado de R$ 480,00, devem estes valores do ICMS serem excluídos da base de cálculo de cada um dos itens.

Não pode o ICMS referente a uma receita não tributada ser excluída da base de cálculo de uma receita tributada. No caso do exemplo acima, o valor do ICMS de R$ 480,00 não pode ser excluído da base de cálculo da operação tributada no valor de R$ 6.000,00. A exclusão do ICMS destacado está vinculada à correspondente receita.

No caso do exemplo acima, a escrituração desta operação no registro C170 poderia ser visualizada da seguinte forma (alguns campos do registro foram omitidos para facilitar a visualização):

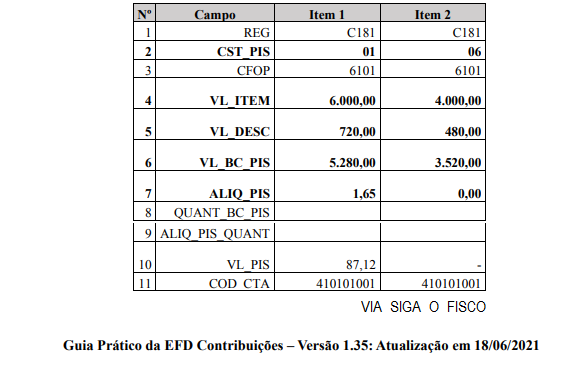

De forma análoga, considerando que esta mesma operação tivesse sido consolidada nos registros C180 e filhos, teríamos a seguinte visualização desta mesma operação no registro C181 (o registro C185 seria equivalente):

Confira aqui integra do Guia Prático da EFD-Contribuições Versão 1.35.

PIS / Cofins – Não cumulativo

Se a sua empresa apura o PIS e a Cofins através do sistema não cumulativo, observe as regras de cálculo de crédito sobre as aquisições de que trata o art. 167 da Instrução Normativa n° 1.911/2019.

Você sabe como funciona o Lucro Real? Ao contrário do Lucro Presumido, como regra geral, no Lucro Real a empresa somente calcula IRPJ e a CSLL se tiver Lucro. Quer saber tudo sobre o Lucro Real? Confira aqui.

Leia mais:

STF decide excluir o ICMS do PIS e da Cofins a partir de 2017

Exclusão do ICMS do cálculo do PIS e da Cofins vale a partir de 2017