ICMS/SP: Varejo ainda pode utilizar Nota Fiscal de Venda a Consumidor?

Por Josefina do Nascimento

Por Josefina do Nascimento

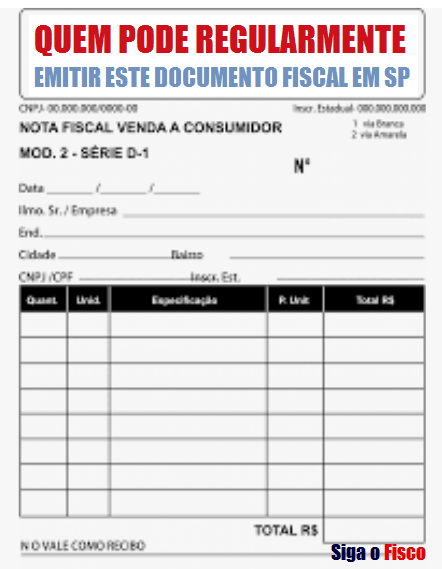

Quem ainda pode emitir Nota Fiscal de Venda ao Consumidor modelo 2 no Estado de São Paulo?

No Estado de São Paulo, somente o varejo que auferiu em 2017 receita igual ou inferior a R$ 81 mil reais pode emitir regularmente este documento fiscal em 2018. Desde que o valor do documento fiscal não ultrapasse a importância de R$ 10 mil reais. A partir deste valor, o contribuinte fica obrigado a emitir NF-e modelo 55 ou NFC-e modelo 65 (art. 132-A, Parágrafo único e 135, § 7º do RICMS/00).

Mas para ter validade, este documento (modelo 2) deve ser convertido em eletrônico através do Registro Eletrônico de Documento Fiscal – REDF, conforme artigo 212-P do RICMS/00.

Assim, em 2019, somente poderá utilizar regularmente a Nota Fiscal de Venda a Consumidor, conhecida como modelo 2, o contribuinte que auferir em 2018 receita bruta de até R$ 81 mil reais. A partir deste valor terá de adotar o CF-e-SAT ou NFC-e.

Varejo com receita superior a R$ 81 mil

Terá de adotar obrigatoriedade o Cupom Fiscal Eletrônico – CF-e-SAT em substituição a Nota Fiscal de Venda a Consumidor, o varejista paulista que tenha auferido no ano anterior receita bruta superior a R$ 81 mil reais.

Em substituição ao CF-e SAT o contribuinte paulista poderá adotar a NFC-e modelo 65.

O cronograma de implantação do CF-e-SAT no Estado de São Paulo teve início em julho de 2015 e encerrará em 2018, quando o uso será obrigatório para o comércio varejista com receita anual superior a R$ 81 mil.

Valor máximo do CF-e SAT

O valor máximo do CF-e-SAT modelo 59 no Estado de São Paulo é de R$ 10.000,00 (dez mil reais), conforme dispõe o § 7º do Artigo 212-O do RICMS/00.

As regras do CF-e SAT constam da Portaria CAT 147 de 2012.

Venda fora do estabelecimento

Em substituição à Nota Fiscal de Venda a Consumidor, modelo 2, caso o contribuinte exerça sua atividade comercial exclusivamente fora do seu domicílio fiscal, a emissão do CFe-SAT será obrigatória somente a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ 120.000,00.

REDF – Registro Eletrônico de Documento Fiscal – RICMS/SP

Para ter validade jurídica, documentos fiscais não eletrônicos devem ser registrados na SEFAZ-SP, de acordo com os prazos previstos na legislação.

Artigo 212-P – Os documentos fiscais a seguir indicados deverão, após sua emissão, ser registrados eletronicamente na Secretaria da Fazenda:

II – a Nota Fiscal de Venda a Consumidor, modelo 2;

III – o Cupom Fiscal emitido por meio de Equipamento Emissor de Cupom Fiscal – ECF.

Documento inidôneo

É necessário ficar atento, documento fiscal emitido irregularmente poderá gerar autuação, pois é considerado pelo fisco como inidôneo (Art. 527 do RICMS/00).

Conclusão: somente o varejo paulista com receita bruta anual de até 81 mil pode utilizar regularmente a Nota Fiscal de Venda a Consumidor, modelo 2; e também aquele varejo com receita bruta anual de até 120 mil reais, desde que realize venda exclusivamente fora do estabelecimento.

Para maiores informações consulte à Resposta à Consulta Tributária nº 17998/2018, que trata do tema, conforme Ementa:

| Ementa

ICMS – Obrigações acessórias – Obrigatoriedade de emissão do CF-e-SAT – Utilização por estabelecimentos sem acesso à Internet. I.Contribuintes que auferirem receita bruta anual superior a R$ 81.000,00 estão obrigados à emissão do Cupom Fiscal Eletrônico – CF-e- SAT em substituição à Nota Fiscal de Venda a Consumidor, modelo 2, desde 01-01-2017. II.O SAT não necessita estar conectado à internet durante as operações. Os cupons fiscais eletrônicos são emitidos e armazenados no SAT e quando conectado à Internet são enviados automaticamente pelo equipamento. |

O QUE É O SAT

Como o ECF, o SAT é um equipamento gerador de cupons fiscais que precisa ser instalado fisicamente no estabelecimento comercial.

Porém, como as notas geradas pelo sistema são eletrônicas, não há a necessidade de ter o equipamento instalado em cada um dos pontos de venda de uma loja.

O SAT não precisa estar conectado ininterruptamente à internet. As informações armazenadas por ele precisam ser enviadas a Sefaz-SP a cada 10 dias.

Mas caso não seja conectado à rede para conversar com o fisco nesse prazo, o equipamento será bloqueado.

O contribuinte pode ter um único SAT interligando todos os seus caixas. Mas é preciso ter alguns cuidados: caso ocorra pane nesse SAT único, todos os caixas saem do ar.

Além disso, caso o sistema seja alimentado com informações de muitos caixas, pode haver lentidão no processamento das informações.

Para utilizar o sistema da Fazenda paulista é necessário o uso de um certificado digital específico para os equipamentos. O certificado digital da Nota Fiscal eletrônica (NF-e), por exemplo, não serve.

O QUE É A NFC-e

Diferentemente do SAT, a Nota Fiscal ao Consumidor Eletrônica (NFC-e) não exige um hardware instalado no ponto comercial.

As informações de vendas da loja são transmitidas online para a Sefaz por meio de um aplicativo.

Esse sistema exige que o comerciante esteja conectado com a internet em todo o horário comercial. Caso contrário, não consegue emitir a nota para o consumidor.

Para emitir a nota fiscal ele precisa, primeiramente, transmitir a informação da venda para a Fazenda que, por sua vez, precisa autorizar a emissão do documento para o cliente da loja.

Evite o elemento surpresa, consulte seu contador.

Leia mais:

Varejo paulista – adoção do CF-e-SAT ou NFC-e

__________________________________________________________________________

Siga o Fisco é uma empresa que oferece Palestras, Cursos e Treinamentos sobre tributos indiretos (ICMS, ICMS-ST, ISS, PIS/Cofins, IPI, Simples Nacional e obrigações acessórias). Temos ainda o especialista fiscal que vai até a sua empresa.