ICMS-ST – SP Divulga base de cálculo sobre a saída de produtos de limpeza

SP Divulga base de cálculo do ICMS-ST sobre a saída de produtos de limpeza, novo IVA-ST trazido pela Portaria CAT 84-2019 pode provocar aumento de preços

SP Divulga base de cálculo do ICMS-ST sobre a saída de produtos de limpeza, novo IVA-ST trazido pela Portaria CAT 8-2019 pode provocar aumento de preços

SP Divulga base de cálculo do ICMS-ST sobre a saída de produtos de limpeza, novo IVA-ST trazido pela Portaria CAT 8-2019 pode provocar aumento de preços

Contribuinte do ICMS, vai dar saída de produtos de limpeza para o Estado de São Paulo?

A operação está sujeita ao cálculo do ICMS devido a título de Substituição Tributária, de que trata o art. 313-K do RICMS/SP?

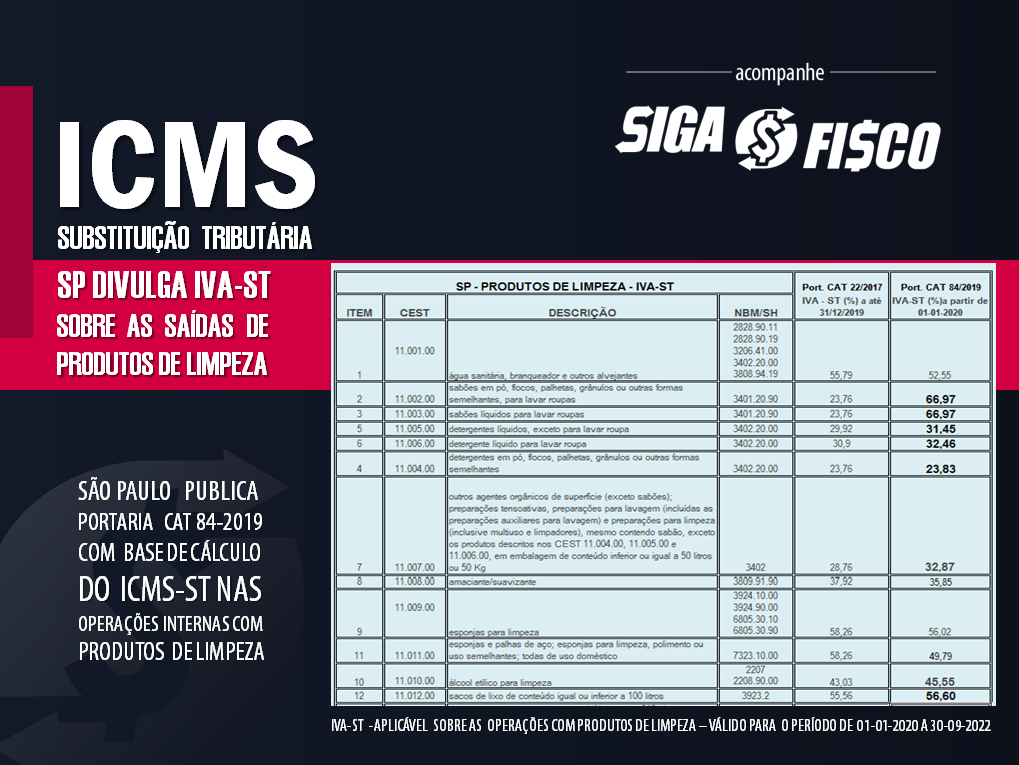

Fique atento aos novos Índices divulgados pela Portaria CAT 84/2019 (DOE-SP 03/01), que estabelece a base de cálculo na saída de produtos de limpeza, a que se refere o artigo 313-L do Regulamento do ICMS.

Os novos Índices de Valor Adicionado Setorial – IVA-ST, divulgados nesta Portaria estão valendo para as operações realizadas desde o dia 1º de janeiro de 2020.

Além de trazer novos IVA-ST, a Portaria CAT 84/2019 revogou a partir de 1º janeiro de 2020 a Portaria CAT 22/2017.

Com esta medida, o ICMS devido a título de substituição tributária nas operações com produtos de limpeza, pode provocar aumento dos preços, isto porque alguns Índices utilizados para calcular a base de cálculo do imposto sofreram elevação de mais de 180%.

Outro detalhe que deve ser levado em conta, é que os novos Índices utilizados para calcular o ICMS-ST sobre as operações com produtos de limpeza somente foram divulgados hoje, dia 03 de janeiro, ocorre que a Portaria CAT 84-2019 determina aplicação às operações realizadas a partir de 1º de janeiro de 2020. Na prática, para regularizar as notas fiscais emitidas neste período com IVA-ST menor, o contribuinte terá de emitir Nota Fiscal complementar de base de cálculo, imposto e total do documento fiscal. Isto porque o valor do ICMS-ST compõe o total da Nota Fiscal.

Curiosidade: a Portaria CAT 84/2019, que revoga a Portaria CAT 22/2017, tinha sido publicada dia 28/12/2019, porém não trazia a relação do IVA-ST. Para regularizar, foi republicada hoje, dia 03-01-2020, e menciona: Republicado por conter incorreções.

Confira a evolução do IVA-ST aplicável às operações com produtos de limpeza no Estado de São Paulo:

Sobre as operações com sabões em pó, flocos, palhetas, grânulos ou outras formas semelhantes, para lavar roupas, NCM 3401.20.90, CEST 11.002.00 o IVA-ST subiu de 23,76% para 66,67%. Que representa aumento de mais de 180% de imposto.

Estes índices devem ser utilizados pelos contribuintes paulistas:

- Para calcular o ICMS-ST nas operações internas; para calcular o ICMS antecipação tributária de que trata o art. 426-A do RICMS/00 (considerar ajuste do IVA-ST quando a alíquota interna em SP for inferior a alíquota interestadual).

Quanto aos contribuintes estabelecidos em outras unidades da federação, também devem usar estes IVA-ST quando tiver acordo (Protocolo ou Convênio ICMS com SP) para calcular o ICMS substituição tributária sobre a operação com produtos de limpeza destinada a contribuinte estabelecido no Estado de SP (também deve observar a aplicação do Ajuste do IVA-ST conforme acordo entre as unidades).

Quer saber quais mercadorias estão sujeitas ao ICMS-ST no Estado de São Paulo? Confira a Portaria CAT 68/2019.

Leia mais:

ICMS-ST – Governo paulista divulga base de cálculo do imposto de diversas mercadorias

ICMS-ST: SP divulga relação de mercadorias sujeitas a Substituição Tributária

ICMS-ST: Decreto nº 64.552/2019 altera regras do regime em SP

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________