ICMS: Isenção parcial e a transferência de crédito do imposto

Operação sujeita a isenção parcial do imposto no Estado de São Paulo transfere crédito de ICMS

![]() Operação sujeita a isenção parcial do imposto no Estado de São Paulo transfere crédito de ICMS

Operação sujeita a isenção parcial do imposto no Estado de São Paulo transfere crédito de ICMS

Com a entrada em vigor figura da isenção parcial do ICMS, o contribuinte paulista questiona se terá direito de crédito do imposto destacado no documento fiscal.

Entenda o caso:

Isenção parcial

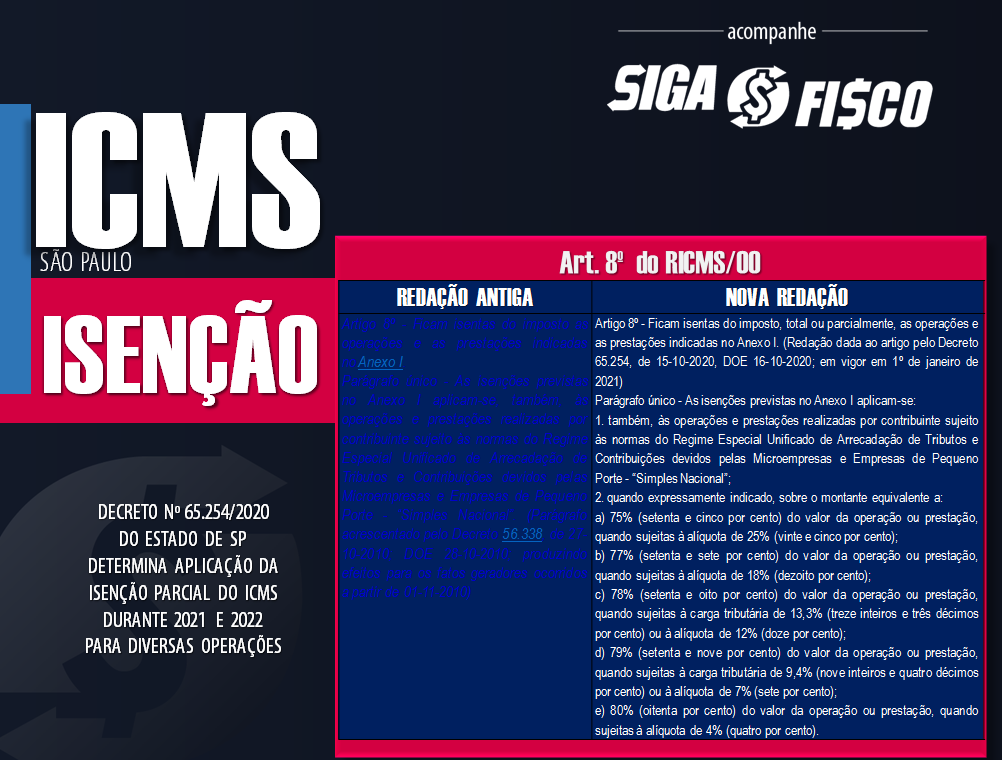

A isenção parcial do ICMS foi criada pelo Decreto n° 65.254/2020, que alterou a redação do art. 8° do RICMS do Estado de São Paulo, está em vigor desde 1° de janeiro e faz parte do Pacote de Ajuste Fiscal.

Com a isenção parcial do ICMS o governo paulista começou a cobrar de imposto das operações que até então eram beneficiadas pela desoneração integral do imposto.

Com a isenção parcial do ICMS o governo paulista começou a cobrar de imposto das operações que até então eram beneficiadas pela desoneração integral do imposto.

Percentual da isenção parcial

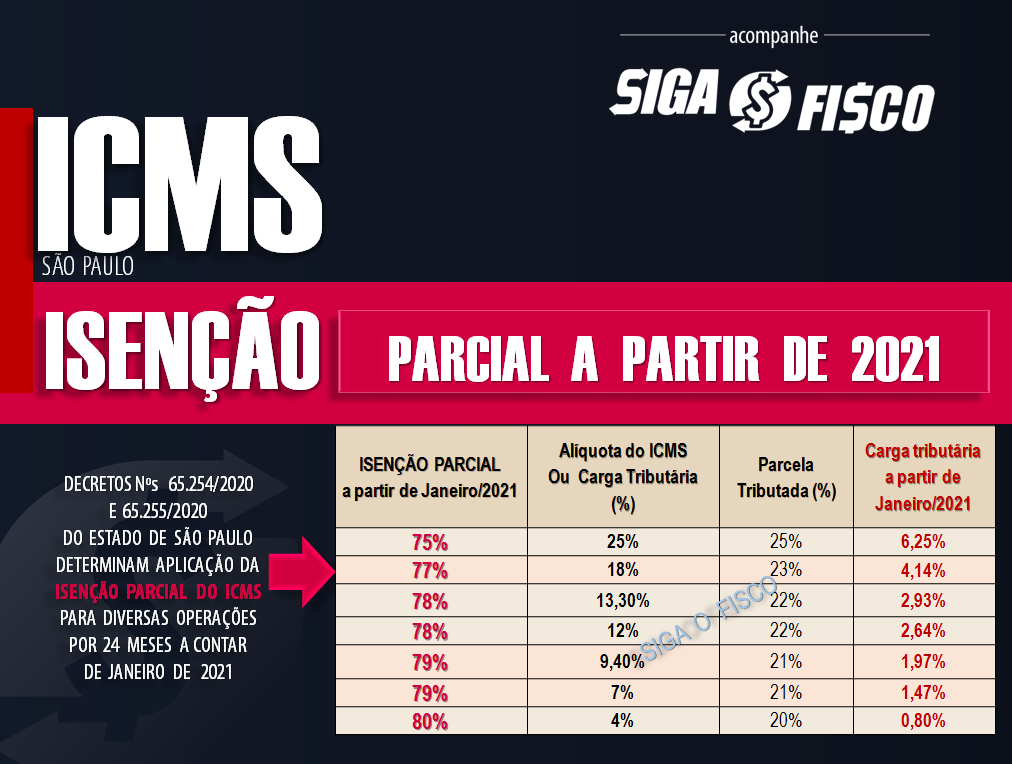

A isenção parcial do ICMS varia entre 75% e 80% e está vinculada a alíquota ou carga tributária da operação.

Isenção parcial x Isenção Integral

Isenção parcial x Isenção Integral

A isenção parcial do ICMS não revogou a isenção integral do imposto.

Com a entrada em vigor do Pacote de Ajuste Fiscal do Estado de São Paulo, algumas operações estão sujeitas a isenção parcial de ICMS.

Considerando que a partir de 2021 a legislação paulista determina dois tipos de isenção, integral e parcial, como identificar a modalidade? se a operação está enquadrada em qual modalidade?

Consulte o artigo do Anexo I do RICMS/00 que concede o benefício da isenção e identifique se foi acrescentado um parágrafo que remete ao item 2 do parágrafo único do art. 8° do RICMS/00, confira o art. 16:

Artigo 16 (DEFICIENTES – CADEIRA DE RODAS E PRÓTESES) – Operação realizada com os produtos adiante indicados, classificados na posição, subposição ou código da Nomenclatura Comum do Mercosul- NCM (Convênio ICMS-126/10):

§ 2º – A isenção prevista neste artigo aplica-se conforme o disposto no item 2 do parágrafo único do artigo 8º deste regulamento. (Parágrafo acrescentado pelo Decreto 65.255, de 15-10-2020, DOE 16-10-2020; efeitos a partir de 15 de janeiro de 2021)

As operações sujeitas a isenção parcial do ICMS estão relacionadas nos Decretos n° 65.254 e 65.255 de 2020, confira aqui.

Qual é diferença do Decreto n° 65.254 e 65.255/2020?

Todas as alterações promovidas no ICMS pelo Decreto n° 65.254/2020 começaram a vigorar dia 1° de janeiro, e as alterações trazidas pelo Decreto n° 65.255/2020 começaram a vigorar dia 15 de janeiro de 2021.

Período de vigência da isenção parcial: 24 meses contados da vigência.

Isenção parcial x Crédito de ICMS

Considerando o princípio da não cumulatividade do imposto (art. 59 do RICMS/00), as operações em que há destaque do ICMS haverá transferência de crédito.

Portanto, o contribuinte do RPA que adquire mercadoria para comercialização ou industrialização, sujeita a isenção parcial, tomará crédito do ICMS destacado no documento fiscal.

Posição da Consultoria Tributária de SP

Para esclarecer esta questão a Consultoria Tributária do Estado de São Paulo publicou a Resposta à Consulta Tributária 23139/2021, confira:

Com fundamento no princípio da não cumulatividade do imposto (artigo 36 da Lei nº 6.374/89) e sem prejuízo das demais normas pertinentes ao lançamento, vedação e estorno do crédito do valor do ICMS, previstas no RICMS/2000 (artigos 59 e seguintes), este órgão consultivo tem se manifestado pela legitimidade do direito do contribuinte lançar em sua escrita fiscal, a título de crédito, o valor do ICMS “anteriormente cobrado por este ou outro Estado, relativamente à mercadoria entrada ou a prestação de serviço recebida, acompanhada de documento fiscal hábil, emitido por contribuinte em situação regular perante o fisco”, e utilizada na sua atividade industrial.

Dessa forma, entende-se que havendo saída com isenção parcial, o contribuinte tem o direito de apropriar-se do crédito do valor do imposto relativo às entradas ou aquisições de mercadorias destinadas a comercialização ou industrialização, na mesma proporção da parcela tributada, obedecidas as demais disposições legais.

Confira a Ementa da Resposta à Consulta Tributária 23139/2021:

| Ementa 23139/2021

ICMS – Obrigações acessórias – Isenção parcial nas operações internas com produtos ortopédicos (artigo 16 do Anexo I do RICMS/2000) – Código de Situação Tributária (CST) – Crédito. I. As operações com os produtos relacionados no artigo 16 do Anexo I do RICMS/2000 passam a ter isenção parcial na forma do artigo 8º do mesmo Regulamento. II. O Código de Situação Tributária (CST) utilizado nas saídas internas de produtos ortopédicos sujeitos à isenção parcial, conforme previsto no artigo 16 do Anexo I do RICMS/2000, é o “90” (Outras). III. Considerando que o § 1º do artigo 16 do Anexo I do RICMS/2000 prevê a manutenção do crédito do imposto relativo às mercadorias beneficiadas com a isenção prevista nesse artigo, o contribuinte poderá se apropriar integralmente do crédito do imposto relativo às entradas ou aquisições de mercadorias destinadas a comercialização ou industrialização, obedecidos os requisitos legais. |

Isenção parcial x Simples Nacional

Por último, vale ressaltar que a isenção parcial do ICMS também se aplica aos contribuintes optantes pelo Simples Nacional (Art. 8° do RICMS/00). Confira aqui o cálculo no PGDAS-D.

Quer saber quais operações estão sujeitas a isenção? Consulte o Anexo I do RICMS/00.

A isenção parcial do ICMS é apenas umas das medidas do Pacote de Ajuste Fiscal do Estado de São Paulo, que aumentou a carga tributária de diversos setores.

Quer saber mais sobre este tema? Continue acompanhando nossas matérias e participe dos nossos treinamentos.

Atualização do ICMS para 2021

Para ajudar você entender as alterações no ICMS em São Paulo conte com o nosso serviço de consultoria e treinamento.

Gostou desta matéria? Ao divulgar não esqueça de citar a fonte!

Confira outras matérias publicadas sobre este tema:

ICMS: Isenção parcial e a definição do CST

ICMS: SP mantém cobrança do imposto com a criação da isenção parcial

Governo de SP aumenta carga tributária do Simples Nacional

Governo de SP regulamenta suspensão do aumento de ICMS

ICMS – Aumento das alíquotas em SP começa valer dia 15 de janeiro

Panorama da Atualização do ICMS em SP para 2021 – Vídeo

ICMS: SP suspende por 24 meses a isenção total de várias operações

ICMS: Para aumentar arrecadação São Paulo adota isenção parcial

SIGA o FISCO Presta Serviço à Distância

Fundamentação legal:

Art. 16 do Anexo I do RICMS/00

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.