DIFAL EC 87/2015: continuidade da cobrança depende de aprovação

Esta condição veio depois que o STF decidiu que a cobrança do Diferencial de Alíquotas da Emenda Constitucional 87/2015 depende de edição de Lei Complementar.

Continuidade da cobrança do Diferencial de Alíquotas da EC 87/2015 depende de aprovação do PL 32/2021

Esta condição veio depois que o STF decidiu que a cobrança do Diferencial de Alíquotas da Emenda Constitucional 87/2015 depende de edição de Lei Complementar.

Continuidade da cobrança do DIFAL da EC 87/2015 depende de aprovação

Se o PL 32/2021 for aprovado pela Câmara dos Deputados, os Estados e o Distrito Federal poderão continuar com a cobrança deste DIFAL dos contribuintes (remetentes) não optantes pelo Simples Nacional em 2022.

Estados temem demora na aprovação

Demora na aprovação do Projeto de Lei pode prejudicar a cobrança do imposto a partir de 2022.

Para ser exigido, o ICMS depende do princípio da anterioridade de exercício e também da noventena.

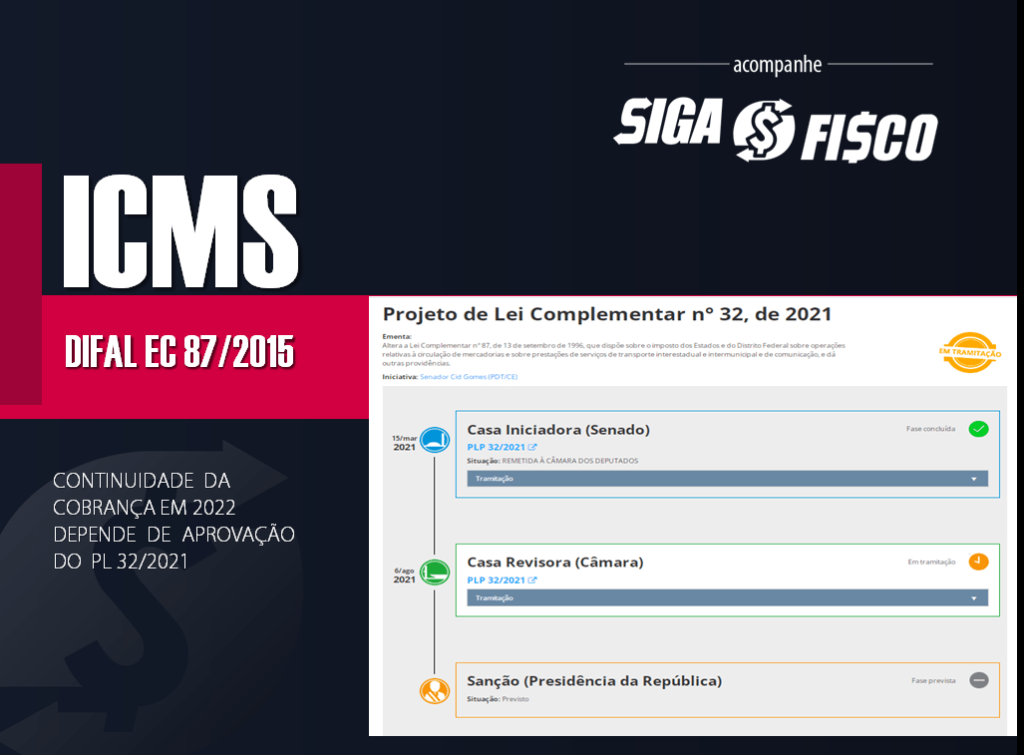

Fases de tramitação do PL 32/2021

PL aprovado pelo Senado está na Câmara dos Deputados desde 06 de agosto.

O PL 32/2021 altera a Lei Complementar n° 87/96 (Lei Kandir) para regulamentar a cobrança do ICMS nas operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto.

Confira mais aqui.

Difal – EC 87/2015

Está em vigor desde 1° de janeiro de 2016.

Este imposto é cobrado pelos Estados e Distrito Federal das operações interestaduais destinadas a consumidor final não contribuinte do ICMS.

Vale lembrar que ICMS Difal da EC 87/2015 não é cobrado de contribuinte optante pelo Simples Nacional.

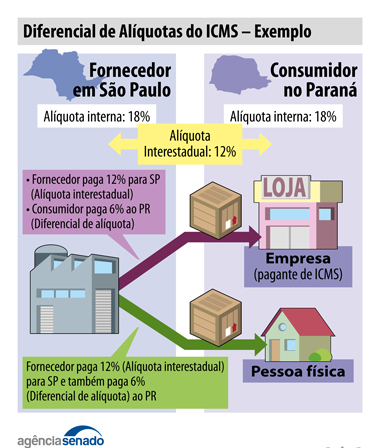

Exemplo de exigência do Difal da EC 87/2015: Contribuinte remetente de SP e Consumidor não contribuinte no PR

Fique atento a continuidade da cobrança do DIFAL da EC 87/2015!

Proposições legislativas

Leia mais:

ICMS: DIFAL da EC 87/2015 e sua legalização

ICMS: Cobrança do DIFAL da EC 87/2015 depende de Lei Complementar

Simples Nacional e a cobrança do Diferencial de Alíquotas

ICMS/SP – Simples Nacional não está livre do Diferencial de Alíquotas

Legislação

Federal:

Estado de SP:

Resposta à Consulta Tributária 22374/2020

Ao divulgar esta matéria fique atento para citar a fonte.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!