ICMS: DIFAL da EC 87/2015 e sua legalização

Legalização do ICMS Difal da EC 87/2015 promete garantir a continuidade da cobrança do imposto em 2022

Legalização do ICMS Difal da EC 87/2015 promete garantir a continuidade da cobrança do imposto em 2022

Difal – EC 87/2015

Está em vigor desde 1° de janeiro de 2016.

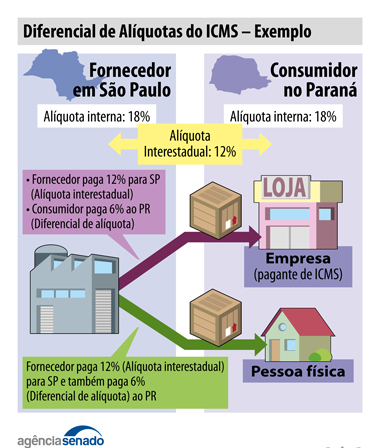

Este imposto é cobrado pelos Estados e Distrito Federal das operações interestaduais destinadas a pessoa não contribuinte do ICMS.

Vale lembrar que ICMS Difal da EC 87/2015 não é cobrado de contribuinte optante pelo Simples Nacional.

Entenda o caso:

Com a decisão do STF (24/02/2021), a partir de 2022, a cobrança do DIFAL da EC 87/2015 depende de publicação de Lei Complementar ainda em 2021.

Para não encerrar a cobrança deste ICMS Difal das operações interestaduais destinadas a não contribuinte do imposto, está tramitando o PL 32/2021.

O Projeto de Lei Complementar n° 32/2021, altera a Lei Complementar nº 87, de 13 de setembro de 1996, que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências.

O objetivo do PL 32/2021 é disciplinar a incidência de ICMS em operações interestaduais envolvendo mercadorias destinadas a consumidor final não contribuinte.

Como já esperado, tudo indica que a cobrança do DIFAL da EC 87/2015 será “legalizada” com a aprovação de Lei Complementar e assim os Estados poderão continuar cobrando este imposto em 2022.

O PL 32/2021 tramita em regime de urgência, confira nota veiculada pela Agência Senado:

Aprovada solução para cobrança de ICMS em transações interestaduais; texto vai à Câmara

Como os ministros do STF declararam a inconstitucionalidade das regras do Confaz válida apenas a partir de janeiro de 2022, obrigando as empresas não optantes do Simples Nacional a recolherem o Difal a não contribuinte até o fim deste ano, de modo a que os estados não sofressem perdas no período de 2016 a 2021, os entes federados têm pressa na aprovação do PLP 32 porque precisam manter a receita do diferencial. Eles alegam que a declaração de inconstitucionalidade das normas do conselho causaria perdas de R$ 9,84 bilhões anuais aos estados.

Para garantir essa arrecadação no ano de 2022, a nova lei complementar precisa ser publicada até 1º de outubro de 2021. Isso porque a legislação exige um período de três meses entre a publicação de mudanças nas leis tributárias e a sua entrada em vigor, a chamada noventena; e também proíbe a mudança na tributação no mesmo ano em que essa mudança foi feita na lei. Pela proposta, a nova lei complementar entrará em vigor na data de sua publicação, produzindo efeitos apenas a partir do primeiro dia de 2022, observando o prazo mínimo de 90 dias.

Ainda pelo PLP 32/2021, o diferencial entre as alíquotas do ICMS sobre o serviço de transporte interestadual deve ser recolhido pela transportadora ao estado do consumidor não contribuinte. Caso a mercadoria ou serviço seja destinada a um estado diferente daquele em que está o consumidor, o diferencial do ICMS será devido ao estado em que a mercadoria efetivamente entrou ou onde ocorreu o destino final do serviço.

Decisão do STF

STF decide por 6 a 5 que cobrança do ICMS Difal da EC 87/2015 depende de Lei Complementar

Com a decisão do Supremo Tribunal Federal (24/02), a partir de 2022 os Estados e o Distrito Federal não poderão cobrar o Diferencial de Alíquotas – Difal instituído pela Emenda Constitucional 87/2015.

Atualmente as regras do DIFAL constam do Convênio ICMS 93/2015, cuja cláusula 9ª foi suspensa em 2016 pelo STF.

Na prática, de acordo com a decisão do STF a partir de 2022 a cobrança do imposto depende da edição de Lei Complementar.

Confira nota do STF:

Lei complementar é obrigatória para cobrança de diferenças do ICMS

Para evitar insegurança jurídica, decisão passa ter efeitos a partir de 2022.

O Plenário do Supremo Tribunal Federal (STF), nesta quarta-feira (24), julgou inconstitucional a cobrança do Diferencial de Alíquota do Imposto sobre Circulação de Mercadorias e Serviços (Difal/ICMS), introduzida pela Emenda Constitucional (EC) 87/2015, sem a edição de lei complementar para disciplinar esse mecanismo de compensação. A matéria foi discutida no julgamento conjunto do Recurso Extraordinário (RE) 1287019, com repercussão geral (Tema 1093), e da Ação Direta de Inconstitucionalidade (ADI) 5469. Ao final do julgamento, os ministros decidiram que a decisão produzirá efeitos apenas a partir de 2022, dando oportunidade ao Congresso Nacional para que edite lei complementar sobre a questão.

A decisão do STF não afeta a cobrança do Difal da EC 87/2015 até 31 de dezembro de 2021.

Fique atento a continuidade da cobrança do DIFAL da 87/2015!

Quer saber mais? Conte sempre com o seu contador! O parceiro certo para o seu negócio!

Proposições legislativas

Leia mais:

ICMS: Cobrança do DIFAL da EC 87/2015 depende de Lei Complementar

Simples Nacional e a cobrança do Diferencial de Alíquotas

ICMS – DIFAL EC 87/2015 – SP orienta contribuintes sobre decisão do STF que suspendeu cobrança

ICMS/SP – Simples Nacional não está livre do Diferencial de Alíquotas

Legislação

Federal:

Estado de SP:

Resposta à Consulta Tributária 22374/2020

Ao divulgar esta matéria fique atento para citar a fonte.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!