DIRF – Fim é adiado para 2025

Instrução Normativa nº 2181/2024 da Receita Federal adia o fim da DIRF para 2025

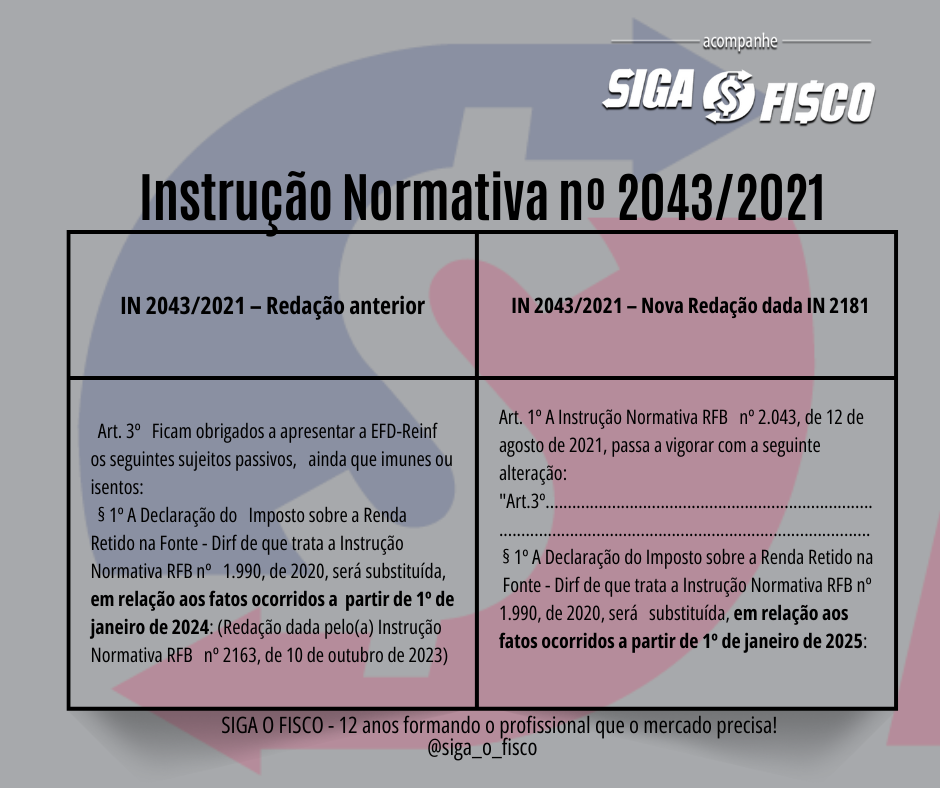

A novidade sobre o adiamento para 2025 da extinção da DIRF foi divulgada hoje, dia 15 de março, com a publicação da Instrução Normativa nº 2181, que altera a Instrução Normativa nº 2043/2021.

Com a publicação da Instrução Normativa nº 2181, a Receita Federal adiou de 2024 para 2025 o fim da DIRF, que será substituída para EFD-Reinf.

Confira a evolução da Instrução Normativa nº 2043/2021, que trata da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), altera pela Instrução Normativa nº 2.181/2024, para adiar para 2025 a extinção da DIRF.

Se você achava que a partir de 2024 estava livre a DIRF, fique atento às informações para gerar e transmitir esta obrigação no prazo regulamentar, isto porque a EFD-Reinf somente vai substituir a DIRF em 2025.

O que é DIRF

A DIRF é a declaração feita pela FONTE PAGADORA, ou seja, quem efetua pagamentos e retém imposto de renda na fonte e contribuições sociais (CSRF).

Prazo de entrega da DIRF

A DIRF deve ser enviada anualmente à Receita Federal até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil de fevereiro, em relação ao ano-calendário imediatamente anterior.

O que é EFD-Reinf

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

A EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital (SPED), que deve ser utilizado, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) para informar rendimentos pagos e retenções de imposto de renda e contribuições sociais, exceto aquelas relacionadas ao trabalho (informadas pelo eSocial). Também deve ser informada a Contribuição Previdenciária sobre Receita Bruta (CPRB), substituindo, portanto, o módulo da EFF-Contribuições.

Prazo de entrega da EFD-Reinf

A EFD-Reinf deve ser transmitida ao Sped mensalmente até o dia 15 (quinze) do mês subsequente ao mês a que se refere a escrituração. Se o dia 15 não cair em dia útil prorroga-se para o 1º dia útil subseqüente (IN 2163/2023)

Em se tratando de entidades promotoras de espetáculos desportivos deverão transmitir EFD-Reinf com as informações relacionadas ao evento no prazo de até 2 (dois) dias úteis após a sua realização.

Distribuição de Lucros e Dividendos – Informação na EFD-Reinf

O prazo para apresentação das informações de rendimentos relativos a lucros e dividendos, quando isentos de retenção de imposto incidente sobre a renda, fica prorrogado para até o dia 15 (quinze) do segundo mês subsequente ao trimestre correspondente.

Legislação da DIRF

A Instrução Normativa nº 1990 de 2020, trata das regras da Declaração do Imposto sobre a Renda Retido na Fonte (Dirf).

Confira aqui integra da Instrução Normativa nº 2.181/2024.

Você já acompanha nossa página no Instagram? Comece a seguir a nossa página aqui!

Gostou desta matéria? Ao divulgar cite a fonte!

Atenção: as matérias deste Portal não podem ser comercializadas! Sabe aqueles sites que cobram para você acessar as matérias? Eles não possuem autorização para comercializar nossas matérias!

Que saber mais sobre este tema? Continue acompanhando este Portal e a nossa página no instagram!

Tem interesse em contratar os nossos serviços de consultoria, treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

EFD-Reinf – Receita prorroga prazos para prestar informações

Normas em vigor

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________