PIS e COFINS: Posso escolher o CST destas contribuições?

O Código da Situação Tributária – CST do PIS e da COFINS deve ser informado na NF-e e também na EFD-Contribuições, mas você não pode aleatoriamente escolher

O Código da Situação Tributária do PIS e da COFINS deve ser informado nos documentos fiscais e também na EFD-Contribuições, mas você não pode aleatoriamente escolher o CST

O Código da Situação Tributária do PIS e da COFINS deve ser informado nos documentos fiscais e também na EFD-Contribuições, mas você não pode aleatoriamente escolher o CST

A relação do Código da Situação Tributária – CST do PIS e da COFINS consta da Instrução Normativa nº 1.009/2010.

O CST utilizado inicialmente para preencher os campos da Nota Fiscal Eletrônica – NF-e modelo 55, serve para identificar a tributação da operação (PIS e COFINS). Portanto, no que diz respeito à Escrituração Fiscal Digital das Contribuições – EFD-Contribuições, podemos considerar que é a informação mais importante para elaboração desta obrigação.

NF-e e EFD-Contribuições

A assertividade na emissão da NF-e e elaboração da EFD-Contribuições depende de informação correta dos tributos.

No entanto, quando acontece algum equívoco de informação do CST na NF-e e na EFD-Contribuições o problema começou muito antes!

Fases que antecedem a emissão da NF-e

– Estudo da atividade e operação da empresa;

– Definição da tributação com base na legislação;

– Parametrização das operações; e

– Parametrização do sistema de emissão da NF-e;

Com isto a emissão da NF-e será realizada com sucesso, considerando as regras fiscais e tributárias vigentes.

Emitida a NF-e vamos para a fase de escrituração fiscal

Após emissão da NF-e é preciso prosseguir para a apuração do PIS e da COFINS (além de outros tributos), que tem periodicidade mensal.

Escrituração Fiscal e apuração do PIS e da COFINS

Se sistema de emissão da NF-e não está integrado (ERP) à escrituração fiscal ou se esta atividade for terceirizada (escritório contábil): Antes de importar a NF-e para o sistema de escrituração fiscal é necessário realizar a parametrização.

Alerta: Se ocorreu erro de CST na emissão do documento fiscal, a escrituração fiscal realizada através de importação de arquivos também conterá erros. Daí a importância da emissão correta da NF-e.

Ajustes manuais

Os equívocos de informações incorretas consignados na NF-e são corrigidos manualmente (intervenção)

Umas das falhas mais comuns na emissão da NF-e é atribuição de CST incorreto.

Para evitar equívocos na atribuição do CST de PIS e COFINS consulte antes o conceito de receita / faturamento.

A operação que será realizada é receita? Se sim identifique se será tributada normalmente, se está enquadrada no sistema monofásico, se é uma receita com o PIS e COFINS beneficiado pela suspensão, isenção ou alíquota zero.

Agora se você identificou que a operação não preenche os requisitos de receita (faturamento), então não há que se falar em isenção ou suspensão de um tributo que sequer existe.

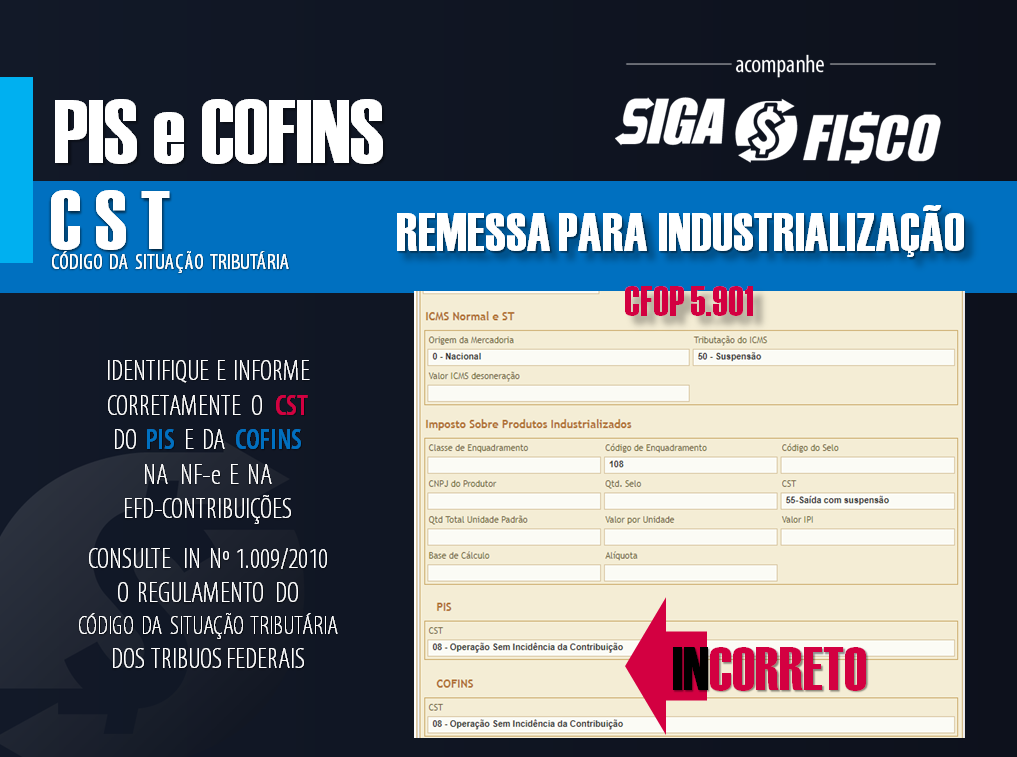

Um dos exemplos clássicos de equívoco reside na operação de industrialização. A remessa de material para industrialização não é receita (faturamento), assim como o retorno do material recebido para industrializar também não é receita.

Se a Remessa (CFOP 5.901) e o Retorno de material (CFOP 5.902) não caracterizam receita / faturamento, então você não pode utilizar o CST de receita, conforme exemplo.

Nesta imagem foi informado equivocadamente na NF-e o CST 08, que deve ser substituído pelo 49 (outras saídas).

Nesta imagem foi informado equivocadamente na NF-e o CST 08, que deve ser substituído pelo 49 (outras saídas).

Este cenário se repete na remessa de mercadoria para demonstração, remessa de mercadoria em bonificação, remessa de brindes, remessa de bens para conserto, transferência de mercadorias entre estabelecimentos, etc.

Portanto, para evitar equívocos como este, antes de sair emitindo documento fiscal, visite a Instrução Normativa nº 1.009/2010 e identifique o CST correto para a operação:

Aula sobre tributação

Você sabia que o arquivo da NF-e nos oferece uma aula sobre tributação? A NF-e é um documento fiscal eletrônico extremamente rico em informações, principalmente no que tange à tributação, seja de ICMS, PIS/Cofins e IPI.

A emissão da NF-e é resultado de muito estudo e parâmetro das operações.

Fique atento! Você não pode aleatoriamente escolher o CST de PIS e Cofins. O preenchimento da NF-e de acordo com as regras fiscais e tributárias depende de muito estudo, que precede à sua emissão.

Curiosidade sobre a EFD-Contribuições

As NF-e de saída que não representam receita não devem ser informadas na EFD-Contribuições, para esclarecer esta questão confira a Pergunta e Resposta 12 divulgada pela equipe do Portal Sped:

12)Devemos informar, por exemplo, as notas fiscais de saída referente a transferências de produção própria ou terceiros (CFOP 5.151/6.151, 5.152/6.152); remessa para industrialização por encomenda (CFOP 5.901/6.901), remessa para conserto (CFOP 5.915/6.9150), remessa de vasilhame ou sacaria (CFOP 5.920/6.920); etc., ou seja, aquelas remessas que não caracterizam transação comercial?

No tocante às notas fiscais de saída, só precisam ser relacionados os documentos fiscais referentes a receitas. Os documentos fiscais representativos de transferência de mercadorias e produtos entre estabelecimentos da pessoa jurídica, bem como outras operações que não se caracterizam transações comerciais (geradores de receitas) não precisam ser escrituradas.

Coloque um fim na apuração manual do PIS e da Cofins e ganhe mais segurança e qualidade

Se para apurar o PIS e a COFINS repetidamente sua equipe perde tempo alterando o CST das operações, então a sua empresa precisa revisar os parâmetros fiscais.

Para apuração dos tributos, fique atento aos parâmetros das operações, emissão da NF-e e escrituração dos documentos fiscais.

Você sabe como funciona o Lucro Real?

Ao contrário do Lucro Presumido, como regra geral, no Lucro Real a empresa somente calcula IRPJ e a CSLL se tiver Lucro. Quer saber tudo sobre o Lucro Real? Confira aqui.

Normas:

Instrução Normativa nº 1.009/2010

Tabela 4.3.4 da EFD-Contribuições

Perguntas e Respostas sobre PIS e COFINS

Instrução Normativa nº 1.212/2012

Leia mais:

PIS e Cofins: Receita Federal esclarece tratamento tributário sobre bonificação

Com complexidade Empresas recolhem incorretamente PIS e COFINS

PIS e COFINS: Não há crédito sobre gasolina e óleo diesel no comércio de combustível

PIS e COFINS Ganham Regulamento com a IN 1911/2019

Simples Nacional x CST de PIS e COFINS

PIS e COFINS: Tributação monofásica atinge o Lucro Real, Presumido e o Simples Nacional

PIS/COFINS – Alíquota zero não se aplica as vendas de refeições

COVID-19: SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

Ao divulgar esta matéria, fique atento para citar a fonte.

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato. Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância? Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.