CEST – Informação na NF-e deve atender cronograma independentemente do início de validação

Por Josefina do Nascimento

Validação do campo destinado ao CEST da NF-e foi prorrogada para 1º de abril de 2018, mas o cronograma de exigência do código nos documentos fiscais foi mantido

A informação no documento fiscal do Código Especificador da Substituição Tributária – CEST, de que trata o Convênio ICMS 92/2015 e Convênio ICMS 52/2017, deve seguir o cronograma estabelecido no Convênio ICMS 60/2017, que varia de acordo com a atividade do contribuinte do ICMS.

O Convênio ICMS 60/2017 manteve a exigência do CEST a partir de 1º de julho de 2017 para o contribuinte do ICMS na condição de industrial e importador, conforme cronograma:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista; e

c) 1º de abril de 2018, para os demais segmentos econômicos.

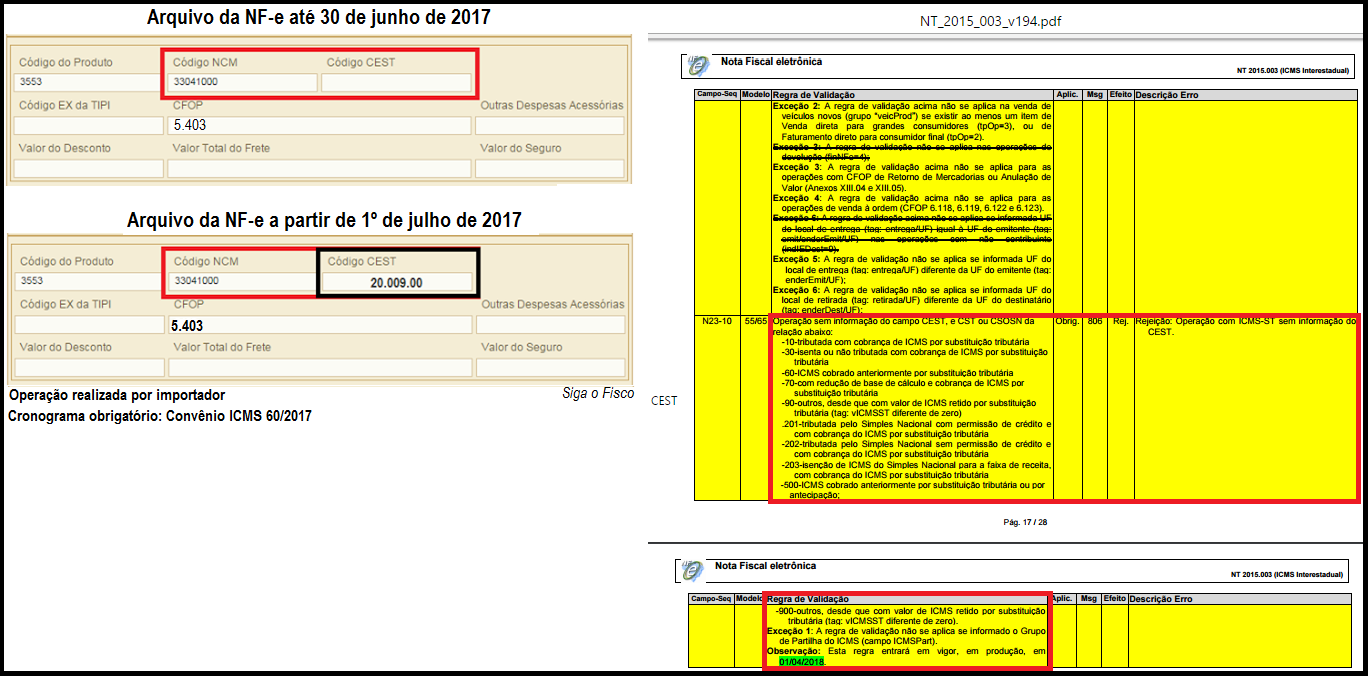

Assim, a partir de 1º de julho de 2017 o industrial e o importador, optante ou não pelo Simples Nacional, devem informar o CEST nos arquivos dos documentos fiscais, ainda que a validação do campo da NF-e destinado ao código tenha sido prorrogada para 1º de abril de 2018, conforme consta da Nota Técnica 2015.003 V. 1.94 da NF-e:

23/06/2017 – Atenção: Publicada nova versão da NT 2015.003 (versão 1.94)

Publicada nova versão da NT 2015.003 (versão 1.94) alterando o prazo de exigência do CEST para abril de 2018, em atendimento ao Convênio ICMS nº 60 de 2017

No que tange ao prazo, a Nota Técnica 2005.003 V. 194 da NF-e e NFC-e, dispõe de forma contrária?

A Nota Técnica 2005.003 V. 194 da NF-e (de 23/06/2017) dispõe que o campo destinado ao CEST somente será validado a partir de 1º de abril de 2018, data em que finaliza a exigência do código dos demais contribuintes, inclusive do comércio varejista.

Desta forma, podemos concluir que embora a validação do campo destinado ao CEST vá iniciar apenas em 1º de abril de 2018, não desobriga os contribuintes (industrial, importador e comercio atacadista) de informar o código no documento fiscal de acordo com o cronograma estabelecido no Convênio ICMS 60/2017.

Leia mais:

Siga o Fisco

Muitas empresas deixam para ultima hora, só sabem do caso quando a nota é rejeitada. Acontece isso muito com NCM, vai acontecer bastante com a NFe 4.0 e com CEST.

Muitas empresas deixam para ultima hora, só sabem do caso quando a nota é rejeitada. Acontece isso muito com NCM, vai acontecer bastante com a NFe 4.0 e com CEST.