Prazo de entrega da DCTFWeb é Prorrogado

Receita Federal prorroga para 19 de novembro de 2021 o prazo de entrega da DCTFWeb referente outubro de 2021

A medida veio depois de instabilidade no sistema e atendeu ao pedido de diversas entidades.

Na prática o prazo de entrega da DCTFWeb referente 10/2021 vencia hoje, 12/11. Com a prorrogação os contribuintes poderão entregar a obrigação até 19/11/2021 sem incidência de multa.

Qual norma oficializou a prorrogação?

A prorrogação do prazo de entrega da DCTFWeb referente 10/2021 ocorreu através da Portaria RFB 82/2021 (DOU extra 11/11).

DCTFWeb – O que é

Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos.

Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros. DCTFWeb é também o nome dado ao sistema utilizado para editar a declaração, transmiti-la e gerar o documento de arrecadação.

A informação prestada na DCTFWeb tem caráter declaratório, constituindo confissão de dívida. É instrumento hábil e suficiente para a exigência dos tributos. Em caso de não liquidação dos débitos declarados, os saldos poderão ser encaminhados à Procuradoria da Fazenda Nacional para inscrição em Dívida Ativa da União e cobrança judicial, nos termos da legislação em vigor.

Prazo de entrega da DCTFWeb

A DCTFWeb deverá ser apresentada mensalmente, até o dia 15 (quinze) do mês seguinte ao da ocorrência dos fatos geradores. Observar que o prazo será antecipado quando o dia 15 não for dia útil.

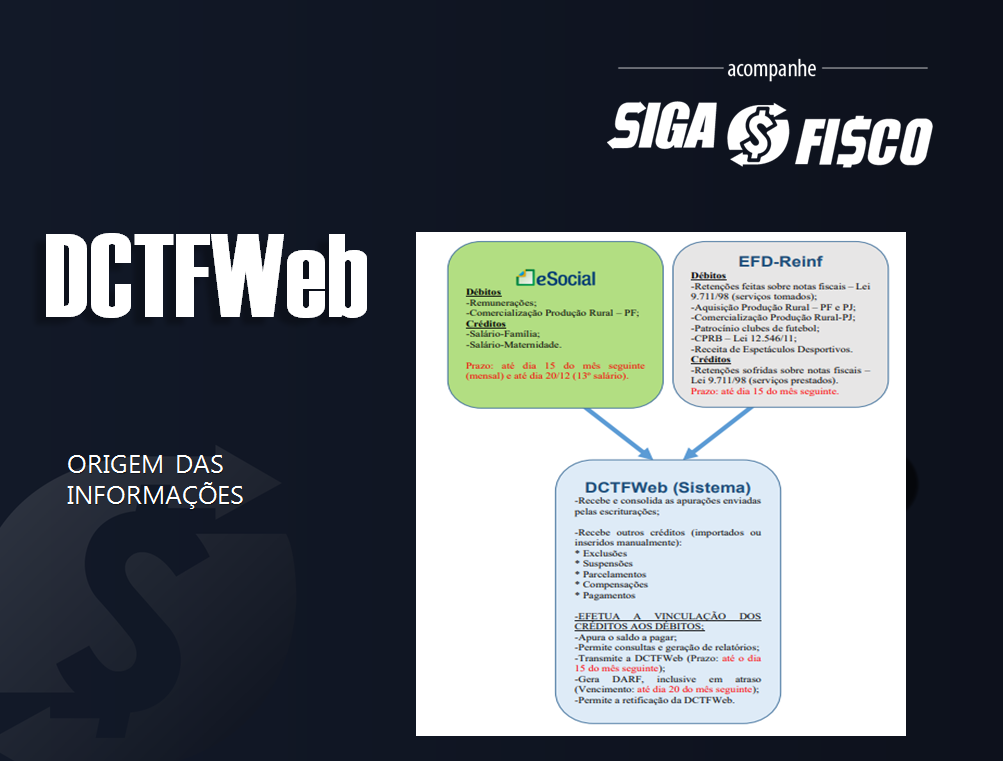

De onde vem as informações da DCTFWeb?

A DCTFWeb é gerada a partir de informações prestadas no eSocial e na EFD-Reinf, confira o fluxo:

Fonte: Manual da DCTFWeb

Confira aqui integra da Portaria RFB 82/2021

Leia mais: