IRPJ / CSLL e o Percentual de Presunção sobre Serviços Hospitalares

Receita Federal esclarece mais uma vez qual percentual de presunção deve ser utilizado sobre os serviços hospitalares para calcular o IRPJ e a CSLL

Receita Federal esclarece mais uma vez qual percentual de presunção deve ser utilizado sobre os serviços hospitalares para calcular o IRPJ e a CSLL

A sua empresa calcula o Imposto de Renda com base no Lucro Presumido? Como identificar o percentual de presunção que deve ser aplicado sobre a receita bruta?

Quando o assunto envolve o lucro presumido invariavelmente surge àquela dúvida: Qual percentual será utilizado para calcular a base de cálculo do Imposto de Renda (8% ou 32%) e da Contribuição Social (12% ou 32%) para a atividade de prestação de serviços?

Para responder esta questão é necessário analisar o tipo de serviço.

No que diz respeito ao serviço hospitalar, a Receita Federal já se pronunciou por diversas vezes através de Resposta à Solução de Consulta.

Para esclarecer mais uma vez este tema, hoje (08/12) a Receita Federal publicou a Solução de Consulta nº 3.011, que está vinculada à Solução de Consulta Cosit nº 36/2016.

IRPJ/CSLL – Base de Cálculo para definição do Lucro Presumido

De acordo Solução de Consulta nº 3.011/2020, para fins de aplicação do percentual de presunção de 8% (oito por cento), a ser aplicado sobre a receita bruta auferida no período de apuração pela pessoa jurídica, com vistas à determinação da base de cálculo do imposto de renda da pessoa jurídica, consideram-se serviços hospitalares aqueles que se vinculam às atividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde, prestados pelos estabelecimentos assistenciais de saúde que desenvolvem as atividades previstas nas atribuições 1 a 4 da RDC Anvisa nº 50, de2002.

No que diz respeito à base de cálculo da contribuição social sobre o lucro será aplicada a presunção de 12%.

No entanto, desse conceito estão excluídas as simples consultas médicas, que não se identificam com as atividades prestadas no âmbito hospitalar, mas nos consultórios médicos.

No entanto, desse conceito estão excluídas as simples consultas médicas, que não se identificam com as atividades prestadas no âmbito hospitalar, mas nos consultórios médicos.

Portanto, para fazer jus ao percentual de presunção de 8% e 12% (IRPJ e CSLL), a prestadora de serviços hospitalares deve, ainda, estar organizada, de fato e de direito, como sociedade empresária e atender às normas da Anvisa. Caso contrário, a receita bruta advinda da prestação dos serviços, ainda que caracterizados como hospitalares, estará sujeita ao percentual de presunção de 32% (trinta e dois por cento) para o Imposto Renda (IRPJ) e para a Contribuição Social (CSLL).

Sua empresa presta serviços na área da saúde? Fique atento às regras de cálculo do Lucro Presumido.

Confira aqui integra da Solução de Consulta nº 3.011/2020.

Lei mais:

IRPJ/CSLL – Serviço de anestesiologia paga 32% de Lucro Presumido

Dispositivos Legais:

Lei nº 9.249, de 1995, art. 15, caput e §§ 1º, III, “a”e 2º, e art. 20;

IN RFB nº 1.234, de 2012, art. 30 (com redação dada pela IN RFB nº 1.540, de 2015);

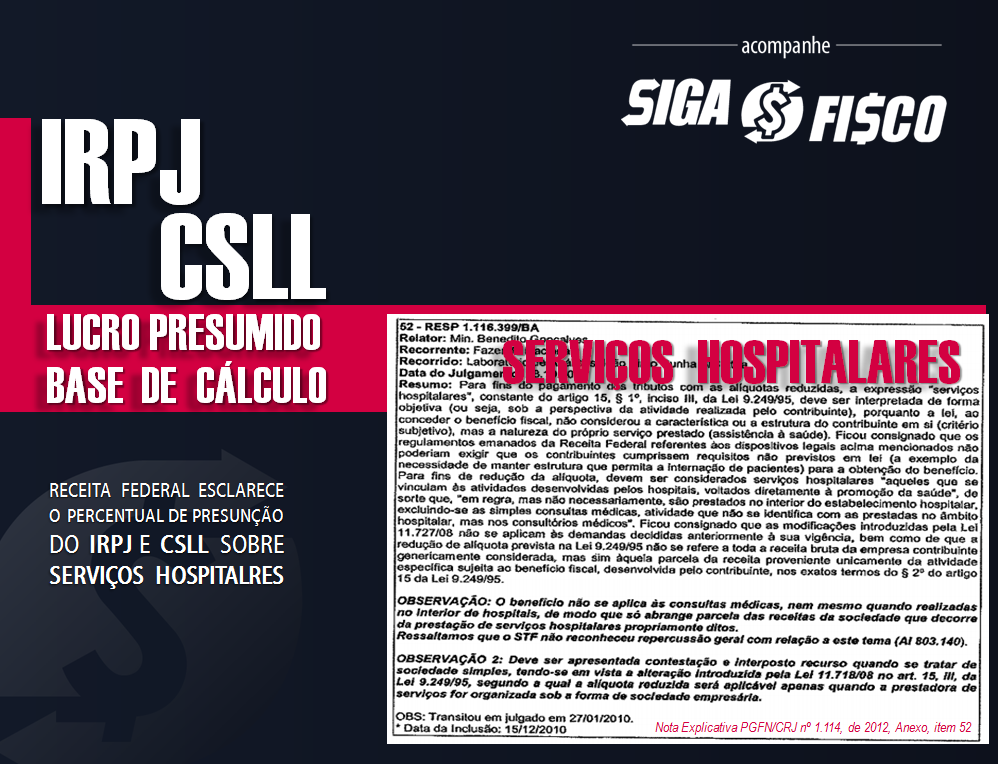

Nota Explicativa PGFN/CRJ nº 1.114, de 2012, Anexo, item 52.

Solução de Consulta Cosit nº 36/2016

Gostou desta matéria? Ao copiar fique atento para indicar a fonte de pesquisa!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!