eSocial Novo Cronograma: Reflexo para o Simples, EFD-Reinf e DCTFWeb

Reflexos do Novo Cronograma do eSocial (Portaria 716/2019) para as empresas do Simples Nacional e obrigações acessórias como EFD-Reinf e DCTFWeb

O Novo Cronograma do eSocial afetou o prazo de entrega da EFD-Reind e da DCTF-Web? Como ficam as empresas do Simples Nacional?

A Portaria nº 716/2019 que oficializou o novo cronograma do eSocial tratou destes temas?

eSocial para as empresas do Simples Nacional

De acordo com a Portaria nº 716/2019, o início de envio dos eventos da folha de pagamento através do eSocial para o 3º, que contempla as empresas do Simples Nacional foi adiado de julho de 2019 para janeiro de 2020.

Em relação aos cronogramas de início de entrega da EFD-Reinf e DCTFWeb para o 3º Grupo

Atenção 3º Grupo até a elaboração desta matéria (08/07):

1 – EFD-Reinf o cronograma de início previsto para iniciar em Julho de 2019 permanece inalterado, sendo que o evento de encerramento mensal deve ser transmitido até 15 de agosto;

2 – DCTFWeb, o cronograma de início de entrega desta obrigação ainda não foi alterado, a transmissão está prevista para iniciar em outubro deste ano. Mas o fisco deve publicar ato específico prorrogando. Isto porque o início de entrega da DCTFWeb está relacionado diretamente com início de envio dos eventos periódicos da folha de pagamento do eSocial.

Portanto, todas as alterações de prazos de entrega da EFD-Reinf e da DCTFWeb dependem de Ato normativo específico.

Confira a seguir orientação acerca do Novo Cronograma do eSocial, publicada no Portal eSocial

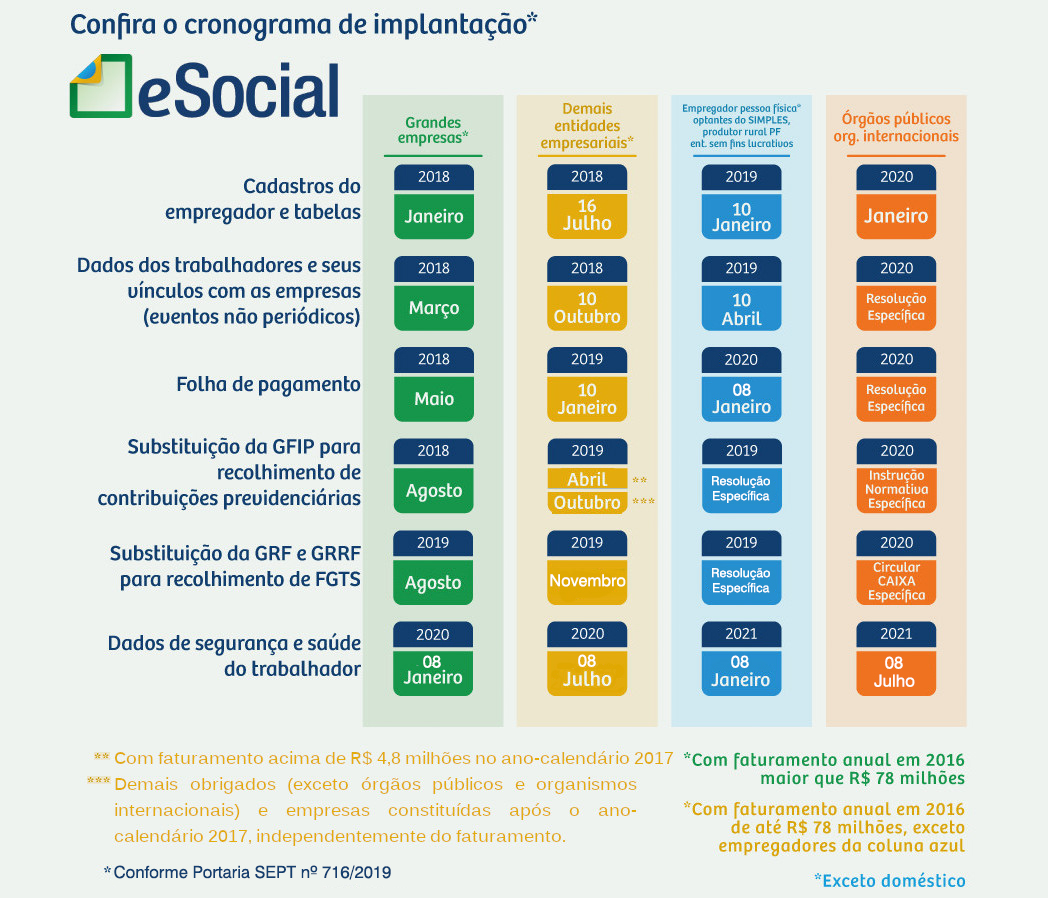

Confira abaixo o cronograma de implantação depois da Portaria 716/2019:

GRUPO 1 – Empresas com faturamento anual superior a R$ 78 milhões:

Fase 1: 08/01/2018 – Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas

Fase 2: Março/2018 – Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos

Fase 3: Maio/2018 – Torna-se obrigatório o envio das folhas de pagamento

Fase 4: Agosto/2018 – Substituição da GFIP para recolhimento de Contribuições Previdenciárias

Agosto/2019 – Substituição da GFIP para recolhimento do FGTS (ver Circular CAIXA nº 843/2019)

Fase 5: 08/01/2020 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST)

GRUPO 2 – entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 (setenta e oito milhões) e que não sejam optantes pelo Simples Nacional:

Fase 1: 16/07/2018 – Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas

Fase 2: 10/10/2018 – Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos

Fase 3: 10/01/2019 – Torna-se obrigatório o envio das folhas de pagamento (de todo o mês de janeiro/2019)

Fase 4: Abril/2019 – Substituição da GFIP para recolhimento de Contribuições Previdenciárias – empresas com faturamento superior a R$4,8 milhões

Outubro/2019 – Substituição da GFIP para recolhimento de Contribuições Previdenciárias – Demais obrigados, exceto órgãos públicos e organismos internacionais bem como empresas constituídas após o ano-calendário 2017, independentemente do faturamento (ver Instrução Normativa RFB nº 1884, de 17 de abril de 2019).

Novembro/2019 – Substituição da GFIP para recolhimento do FGTS (ver Circular CAIXA nº 858/2019)

Fase 5: 08/07/2020 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST)

GRUPO 3 – empregadores optantes pelo Simples Nacional, empregadores pessoa física (exceto doméstico), produtor rural PF e entidades sem fins lucrativos:

Fase 1: 10/01/2019 – Apenas informações relativas aos órgãos e às pessoas físicas, ou seja, cadastros dos empregadores e tabelas

Fase 2: 10/04/2019 – Nesta fase, os entes passam a ser obrigadas a enviar informações relativas aos servidores e seus vínculos com os órgãos (eventos não periódicos), e as pessoas físicas quanto aos seus empregados. Ex: admissões, afastamentos e desligamentos

Fase 3: 08/01/2020 – Torna-se obrigatório o envio das folhas de pagamento (de todo o mês de janeiro/2020).

Fase 4: (Resolução específica, a ser publicada) – Substituição da GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social)

Fase 5: 08/01/2021 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST)

GRUPO 4 – órgãos públicos e organizações internacionais:

Fase 1: Janeiro/2020 – Apenas informações relativas aos órgãos, ou seja, cadastros dos empregadores e tabelas

Fase 2: (Resolução específica, a ser publicada) – Nesta fase, os entes passam a ser obrigadas a enviar informações relativas aos servidores e seus vínculos com os órgãos (eventos não periódicos), e as pessoas físicas quanto aos seus empregados. Ex: admissões, afastamentos e desligamentos

Fase 3: (Resolução específica, a ser publicada) – Torna-se obrigatório o envio das folhas de pagamento

Fase 4: (Instrução Normativa RFB e Circular CAIXA específicas, a serem publicadas) – Substituição da GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social)

Fase 5: 08/07/2021 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST)

Quadro ilustrativo do Cronograma do eSocial e sua fases disponibilizado no Portal eSocial:

Fonte: Portaria nº 716, da Secretaria Especial de Previdência e Trabalho, de 04/07/2019

Leia mais:

________________________________________________________________

Quer se manter informado? Cadastre seu e-mail e receba nossas atualizações no seu e-mail. Como Fazer isto? Ao acessar qualquer matéria neste Portal clique na figura do envelope, insira seu e-mail. Basta fazer isto uma vez.

Você sabe quais são os serviços prestados pela empresa Siga o Fisco? Cursos, Treinamento, Palestras e Consultoria sobre tributos indiretos (ICMS, ICMS-ST, ISS, IPI, PIS/Cofins e Simples Nacional).