DIRPF 2019: Pessoa Física começa receber cartas com pendências da Receita Federal

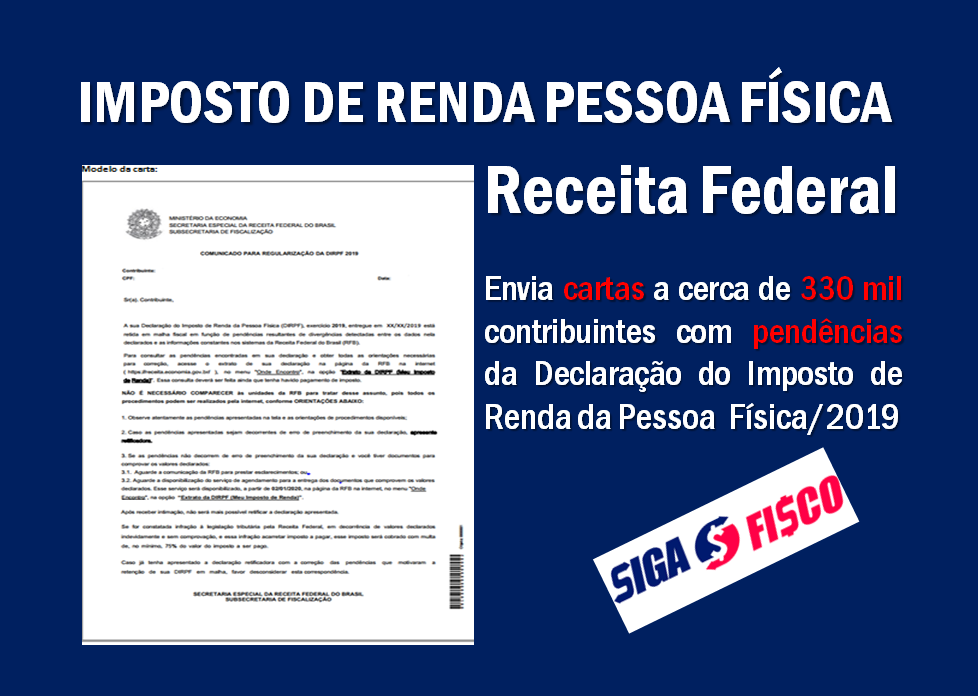

A Receita Federal envia cartas a cerca de 330 mil contribuintes com pendências da Declaração do Imposto de Renda da Pessoa Física/2019

Pessoa Física começa receber cartas com pendências da DIRPF 2019 da Receita Federal

Pessoa Física começa receber cartas com pendências da DIRPF 2019 da Receita Federal

A Receita Federal envia cartas a cerca de 330 mil contribuintes com pendências da Declaração do Imposto de Renda da Pessoa Física/2019

De acordo com a Receita Federal, a Ação visa estimular a autorregularização e evitar autuação futura.

A Receita Federal informa ainda, que as cartas somente são enviadas a contribuintes que podem se autorregularizar, isto é, contribuintes não intimados nem notificados pela Receita Federal.

Confira nota veiculada no site da Receita Federal

Fonte: Receita Federal

Ação do fisco visa estimular a autorregularização e evitar autuação futura

A Receita Federal informa que desde o início da segunda quinzena de outubro, passou a encaminhar cartas a cerca de 330 mil contribuintes em todo o país, cujas declarações relativas ao exercício 2019, ano-calendário 2018, apresentam indícios de inconsistências que podem resultar em autuações futuras.

Trata-se de ação destinada a estimular os contribuintes a verificarem o processamento de suas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) e a providenciarem correção, caso constatem erro nas informações declaradas ao Fisco.

As cartas somente são enviadas a contribuintes que podem se autorregularizar, isto é, contribuintes não intimados nem notificados pela Receita Federal.

Para saber a situação da DIRPF apresentada, basta consultar as informações disponíveis no sítio da Receita Federal ( https://receita.economia.gov.br/ ), no serviço “Extrato da DIRPF”, utilizando código de acesso ou certificado digital. A declaração retida em malha fiscal apresenta sempre mensagem de “pendência”. Junto com a pendência, são fornecidas orientações de como proceder no caso de erro na declaração apresentada.

As comunicações referem-se a casos em que as informações constantes nos sistemas da Receita Federal apresentam indícios de divergências que podem ser sanadas com a retificação da DIRPF anteriormente apresentada.

Não é necessário, portanto, comparecer à Receita Federal.

A sugestão para quem retificar a declaração é acompanhar o seu processamento por meio do serviço disponível na internet: Extrato da DIRPF. Essa é a maneira mais rápida de saber o que ocorreu no processamento da declaração e se há pendências que podem ser resolvidas pelo próprio contribuinte.

A Receita Federal adverte que, caso o contribuinte não aproveite a oportunidade de se autorregularizar, poderá ser intimado formalmente para comprovação das divergências.

Após receber intimação, não será mais possível fazer qualquer correção na declaração e qualquer exigência de imposto pelo Fisco será acrescida de multa de ofício de, no mínimo, 75% do imposto que não foi pago pelo contribuinte, ou que foi pago em valor menor do que o devido.

Confira AQUI MODELO da CARTA encaminhada e quantidade de cartas por Estado e por Região.