Contribuição Previdenciária: Governo amplia lista beneficiada pelo adiamento do vencimento

Para enfrentar a crise provocada pela Covid-19, governo federal amplia lista de contribuições previdenciárias beneficiadas pelo adiamento do vencimento das competências março e abril de 2020

Governo amplia lista de contribuições previdenciárias beneficiadas pelo adiamento do vencimento das competências março e abril de 2020

Governo amplia lista de contribuições previdenciárias beneficiadas pelo adiamento do vencimento das competências março e abril de 2020

Através da Portaria nº 150/2020 (DOU de 08/04) governo federal incluiu diversas contribuições previdenciárias beneficiadas pelo adiamento do vencimento das competências março e abril de 2020.

O adiamento do vencimento das contribuições previdenciárias faz parte do pacote de medidas de combate aos efeitos do coronavírus na economia.

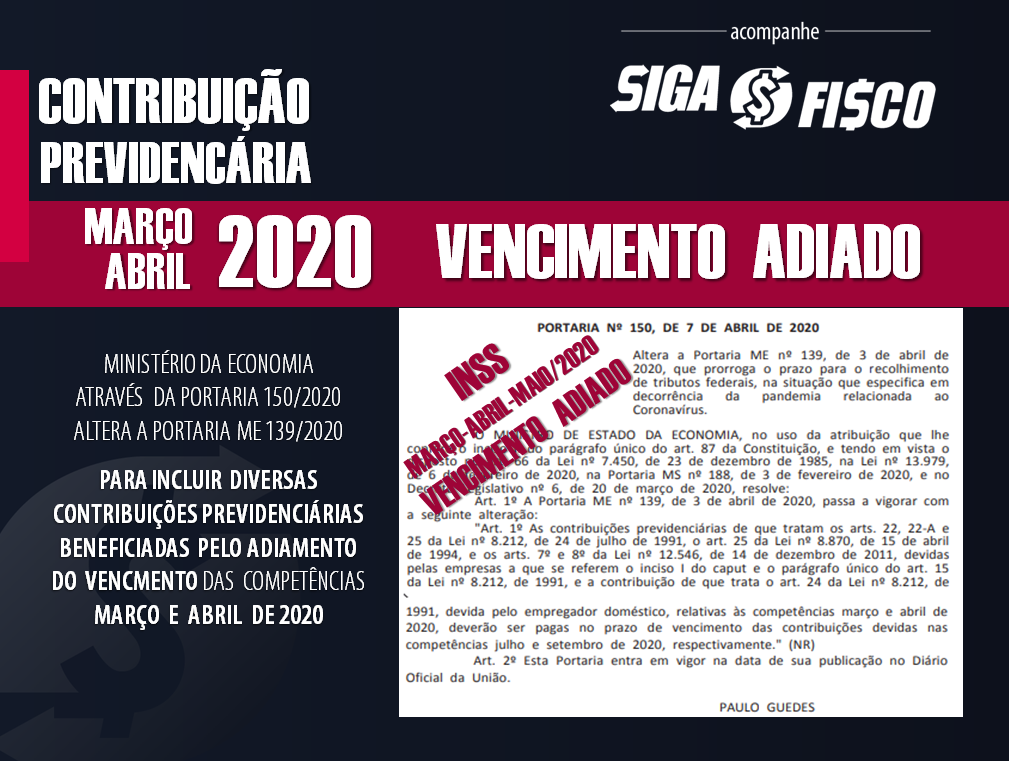

A Portaria ME nº 150/2020, alterou a Portaria ME nº 139/2020 para ampliar o número de contribuições previdenciárias beneficiadas pelo adiamento do vencimento dos meses de março e abril de 2020, confira:

As contribuições previdenciárias de que tratam os arts. 22, 22-A e 25 da Lei nº 8.212, de 24 de julho de 1991, o art. 25 da Lei nº 8.870, de 15 de abril de 1994, e os arts. 7º e 8º da Lei nº 12.546, de 14 de dezembro de 2011, devidas pelas empresas a que se referem o inciso I do caput e o parágrafo único do art. 15 da Lei nº 8.212, de 1991, e a contribuição de que trata o art. 24 da Lei nº 8.212, de 1991, devida pelo empregador doméstico, relativas às competências março e abril de 2020, deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente.

Quadro ilustrativo (*):

Confira aqui Instruções sobre a emissão de Darf na DCTFWeb, diante da prorrogação do vencimento de contribuições previdenciárias pela Receita Federal

O adiamento não contempla a parcela da contribuição previdenciária descontada do empregado.

Atenção empregador doméstico observe o vencimento da Guia de acordo com a legislação. O Adiamento da parcela do empregador será de 07/04 para 07/08 e de 07/05 para 07/10.

Confira orientação divulgada pelo Portal do eSocial sobre o empregador doméstico:

| Março/2020 | |

| Contribuição devida | Vencimento |

| INSS – descontado do trabalhador (tabela progressiva) | 07/04/2020* |

| INSS – cota patronal (8%) | 07/08/2020 |

| Seguro contra acidentes de trabalho (0,8%) | 07/08/2020 |

| FGTS mensal (8%) | a partir de julho/2020 |

| FGTS indenização compensatória (3,2%) | a partir de julho/2020 |

| Imposto de Renda Retido na Fonte | 07/04/2020* |

| Abril/2020 | |

| Contribuição devida | Vencimento |

| INSS – descontado do trabalhador (tabela progressiva) | 07/05/2020* |

| INSS – cota patronal (8%) | 07/10/2020 |

| Seguro contra acidentes de trabalho (0,8%) | 07/10/2020 |

| FGTS mensal (8%) | a partir de julho/2020 |

| FGTS indenização compensatória (3,2%) | a partir de julho/2020 |

| Imposto de Renda Retido na Fonte | 07/05/2020* |

Acesse aqui íntegra da Portaria ME nº 150/2020.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Empresário e contador, fiquem atentos aos adiamentos! Este não contempla a parcela retida do empregado!

Quer saber mais, consulte aqui diversas medidas publicadas pelo governo federal.

Gostou da matéria? Para divulgar indique a fonte.

Confira aqui diversas matérias já publicadas neste Portal Sobre as medidas de combate ao efeitos da Covid-19 na economia.

Covid-19 – Medidas de enfrentamento

Neste momento de enfrentamento do Covid-19, várias medidas serão divulgadas pelo governo federal, estadual e municipal. Para se manter informado, fique atento às novas publicações.

Leia mais:

Covid-19: Medidas Tributárias adiam vencimento de tributos e prazo de entrega de obrigações

Covid-19: INSS vai antecipar um salário mínimo ao requerente de auxílio-doença

Simples Nacional: Governo divulga adiamento do vencimento

Covid-19: Governo Institui o Programa Emergencial de Manutenção do Emprego e Renda

Covid-19 x Economia – Adiamento do prazo para recolhimento dos tributos

COVID-19: SIGA o FISCO Presta Serviço à Distância

Covid-19: Governo reduz a zero alíquota do Imposto de Importação de vários produtos

Ao divulgar esta matéria, fique atento para citar a fonte.