Bloco K deve ser informado mensalmente pelo comércio atacadista

Por Josefina do Nascimento

Por Josefina do Nascimento

Desde 1º de janeiro de 2019 o bloco K passou a ser exigido também do comércio atacadista

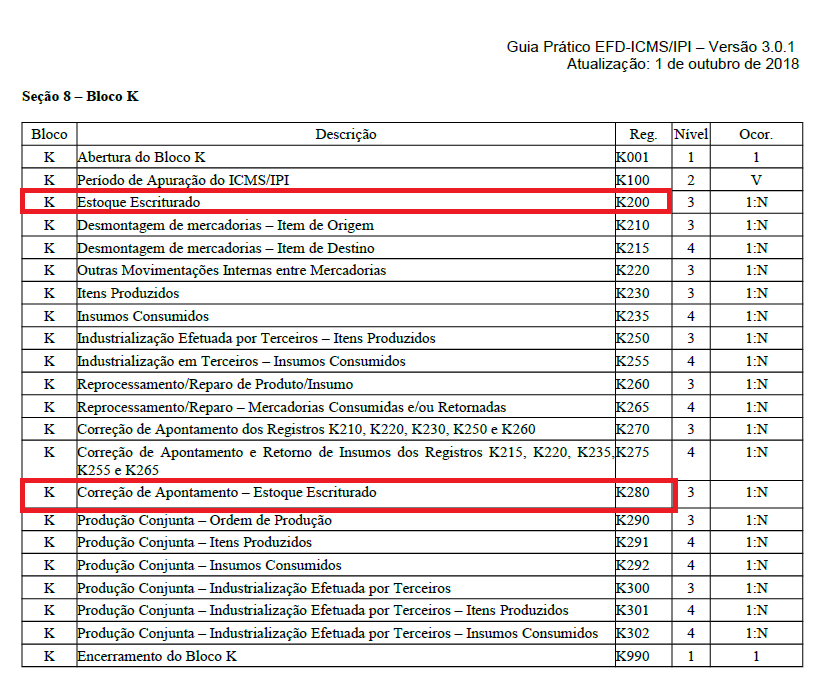

O bloco K é o livro Registro de Controle da Produção e Estoque (Livro mod. 3) na versão digital, e faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI, e deve ser informado mensalmente.

A sua empresa é atacadista e não é ME ou EPP de que trata o art. 3º da Lei Complementar 123 de 2006? Então fique atento a esta obrigação mensal.

O prazo para prestar informações do bloco K segue o mesmo de entrega da EFD-ICMS/IPI. Isto porque o bloco K compõe a Escrituração Fiscal Digital de ICMS/IPI.

Em São Paulo o prazo de entrega da EFD-ICMS/IPI vence todo dia 20 de cada mês (Art. 10 da Portaria CAT 147/2009). Portanto, em SP o prazo para prestar informações do bloco K referente janeiro de 2019 venceu dia 20 de fevereiro.

Mas quem determinou que a exigência do bloco K atinge também o comércio atacadista?

O Ajuste Sinief 02 de 2009, confira:

Cláusula terceira A EFD será obrigatória, a partir de 1º de janeiro de 2009, para todos os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS e/ou do Imposto sobre Produtos Industrializados – IPI.

§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a partir de:

III – 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

Quais são as informações que devem ser prestadas no bloco K?

Por enquanto o comércio atacadista deve informar apenas os saldos dos estoques (Registro K200 e K280).

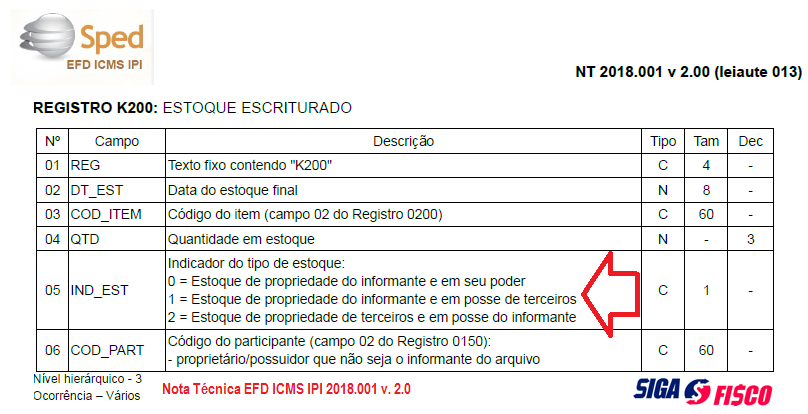

Registro K200: ESTOQUE ESCRITURADO

Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos:

00 – Mercadoria para revenda,

01 – Matéria-Prima,

02 – Embalagem,

03 – Produtos em Processo,

04 – Produto Acabado,

05 – Subproduto,

06 – Produto Intermediário e

10 – Outros Insumos – campo TIPO_ITEM do Registro 0200.

Registro K280: CORREÇÃO DE APONTAMENTO – ESTOQUE ESCRITURADO

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários, uma vez que, com a contagem do estoque se terá conhecimento de uma eventual necessidade de correção de apontamento.

A correção do estoque escriturado de um período de apuração poderá influenciar estoques escriturados de períodos posteriores, até o período imediatamente anterior ao período de apuração em que se está fazendo a correção, uma vez que o estoque final de um período de apuração é o estoque inicial do período de apuração seguinte. As quantidades devem ser expressas, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV.

Importador ainda que varejista está obrigado ao bloco K

A empresa que importa mercadorias e revende, também deve informar o bloco K? Sim, ainda que seja apenas varejista. Até porque pela legislação federal este contribuinte é equiparado a industrial (Art. 9º do Decreto nº 7.212/2010). Neste sentido o Estado de São Paulo já se manifestou sobre o tema, através da Resposta à Consulta Tributária nº 18842/2018.

Confira ementa:

RESPOSTA À CONSULTA TRIBUTÁRIA 18842/2018, de 15 de Janeiro de 2019.

Disponibilizado no site da SEFAZ em 29/01/2019.

| Ementa

ICMS – Obrigações acessórias – Escrituração Fiscal Digital (EFD ICMS IPI) – Livro Registro de Controle da Produção e do Estoque (Bloco “K”) – Estabelecimento varejista. I – Estabelecimento varejista não está obrigado a realizar a escrituração completa do Bloco K desde 1º de janeiro de 2019, com fundamento na Cláusula terceira do Ajuste SINIEF 02/2009. II – Estabelecimento equiparado a industrial está obrigado à escrituração do livro Registro de Controle da Produção e do Estoque (Bloco “K”), na EFD ICMS IPI, desde 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, e com escrituração completa conforme escalonamento a ser definido, nos termos do inciso III do § 7º da Cláusula terceira do Ajuste SINIEF 02/2009. |

O que diz o regulamento do IPI sobre o Livro Registro de Controle da Produção e do Estoque (Decreto nº 7.212/2010):

O livro Registro de Controle da Produção e do Estoque será utilizado pelos estabelecimentos industriais, e equiparados a industrial, e comerciantes atacadistas, podendo, a critério da Secretaria da Receita Federal do Brasil, ser exigido de outros estabelecimentos, com as adaptações necessárias (§ 2º do art. 444).

Art. 461. O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal.

§1º Serão escriturados no livro os documentos fiscais relativos às entradas e saídas de mercadorias, bem como os documentos de uso interno, referentes à sua movimentação no estabelecimento.

§2º Não serão objeto de escrituração as entradas de produtos destinados ao ativo fixo ou ao uso do próprio estabelecimento.

§3º Os registros serão feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de produtos.

§4º A Secretaria da Receita Federal do Brasil, quando se tratar de produtos com a mesma classificação fiscal na TIPI, poderá autorizar o estabelecimento industrial, ou equiparado a industrial, a agrupá-los numa mesma folha.

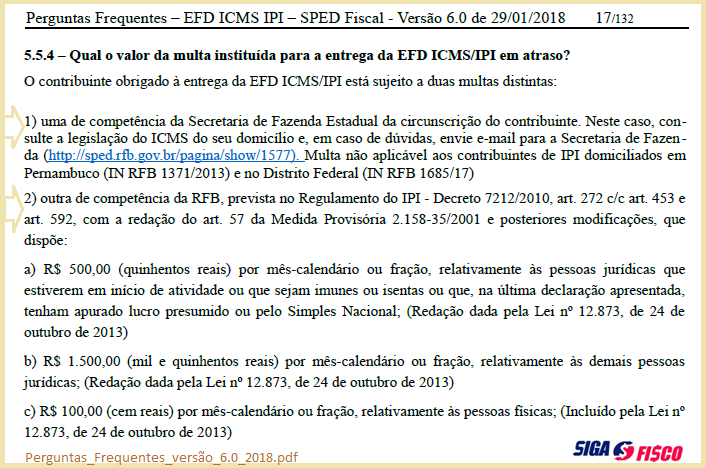

Multas por atraso:

Para esta obrigação há multa Estadual e outra federal?

Sim, em caso de atraso na entrega, a multa cobrada pelo Estado de São Paulo é de 1% sobre o valor do estoque, sendo que o valor mínimo é de 100 UFESPs (Art. 527, VIII, “z”, do RICMS/2000).

E o fisco federal prevê multas de:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional;

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas;

Onde posso consultar esta informação? Perguntas_Frequentes_versão_6.0_2018.pdf da EFD ICMS IPI

A sua empresa já está atendendo esta obrigação? Se ainda não, corre para regularizar e evite multas.

Quer saber mais? Consulte seu contador.

Legislação:

Convênio ICMS S/N de 1970 – art. 63 e 72

Ajuste SINIEF 02/2009 e 25/2016

Instrução Normativa da Receita Federal nº 1.652/2016

Regulamento do IPI de 2010 – arts. 9º, 444 e 461.

São Paulo – Arts. 216 e 527 do RICMS/00 e Portaria CAT 147/2009

art. 57 da Medida Provisória no 2.158-35, de 24 de agosto de 2001

Guia Prático EFD ICMS IPI – v. 3.01

Nota Técnica EFD ICMS IPI 2018.001 v. 2.0

Leia mais:

EFD-ICMS/IPI – Bloco K deve ser informado mensalmente pelo industrial e atacadista

Governo paulista divulga UFESP e Taxas de Serviços para 2019

____________________________________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Jô, boa tarde!

Meu nome é Wagner Camilo. Sou consultor tributário, com foco em indiretos.

Fui consultor de impostos na IOB e FiscoSoft, atual Thomson Reuters.

Ministro cursos da área tributária, em diversas entidades e gostaria de ter contados com sua empresa.

Se possível, me cadastre em seu canal de contatos ou em adicione no whaty:

wagner.camilo@uol.com

11 98863-5788