SP divulga Taxas de Serviços para 2025

Estado de SP divulga valores das Taxas de Serviços para 2025, com a publicação do Comunicado SRE nº 15/2024

Vai retificar a GIA, a EFD, ou o documento de arrecadação de recolhimento do ICMS em 2025?

Em razão da atualização do valor da UFESP de R$ 35,36 para R$ 37,02, confira os novos valores das Taxas de serviços para o ano de 2025 no Estado de São Paulo.

A divulgação dos valores das Taxas de Serviços para o ano de 2025 veio com a publicação Comunicado SRE nº 15/2024 (DOE-SP 20/12).

| Participe do nosso treinamento, dia 23/01/2025 – Atualiza ICMS 2025, com Ênfase na legislação de SP – Inscreva-se aqui. |

Taxas de serviços em SP – valores para 2025

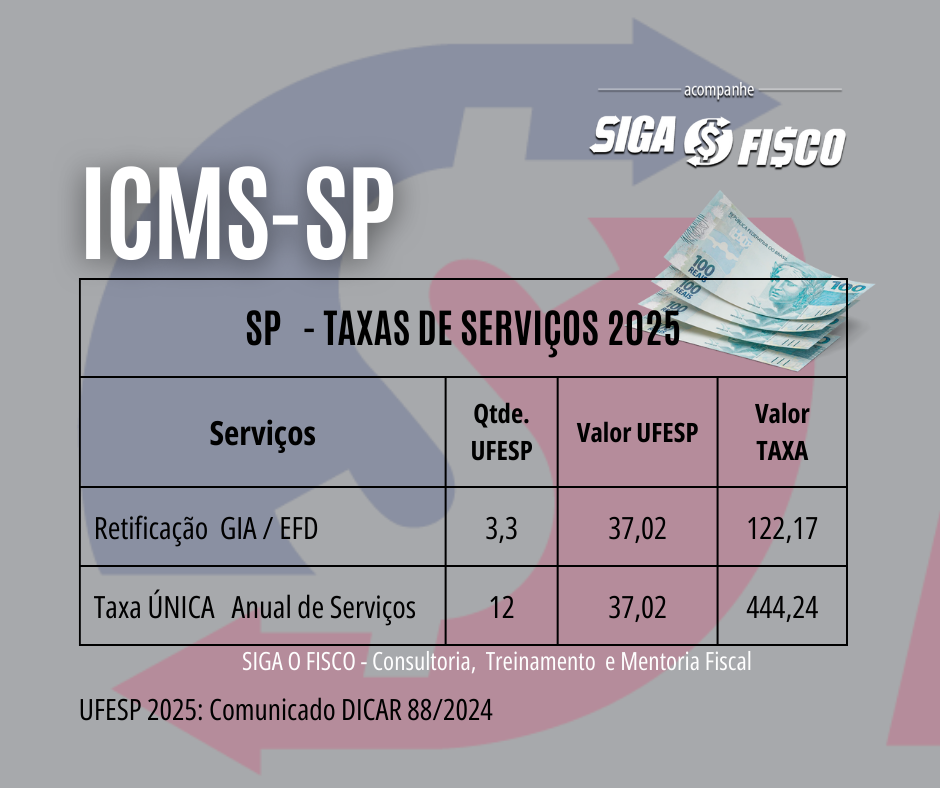

Considerando que o valor da Unidade Fiscal do Estado de São Paulo (UFESP) para o período de 1º de janeiro a 31 de dezembro de 2024 será de R$ 37,02, o SUBSECRETÁRIO DA RECEITA ESTADUAL de SP divulga os valores em reais da Taxa de Fiscalização e Serviços Diversos, para o período de 1º de janeiro a 31 de dezembro de 2025, confira:

1 – Retificação de GIA, EFD / Documento de Recolhimento de ICMS

Em 2025 para retificar a Guia de Informação e Apuração do ICMS – GIA ou a EFD, o contribuinte paulista vai desembolsar a importância de R$ 122,17 (3,30 UFESPs). Este valor também será cobrado para retificar o documento de recolhimento do ICMS (GARE ou DARE).

2 – Taxa Anual Única / Franquia de serviços para 2024 – TFSD 2025

O contribuinte paulista, do Regime Periódico de Apuração – RPA poderá pagar à importância de R$ 444,24 (12 UFESPs), correspondente a Taxa Anual Única e ter acesso aos seguintes serviços:

I – obtenção de certidão de débitos inscritos ou não inscritos;

II – substituição de guias ou declarações de informações econômico-fiscais relativas ao ICMS;

III – emissão de certidão de pagamento do ICMS;

IV – retificação de guia ou documento de recolhimento do ICMS;

V – consulta completa da Guia de Informação e Apuração – GIA em ambiente eletrônico;

VI – outros que vierem a ser incluídos.

Para ter acesso a tabela completa com os valores das taxas para o ano de 2025, consulte integra do Comunicado SRE nº 15/2024.

Vantagem em optar pela Taxa Anual Única – TFSD

Para evitar a cada serviço solicitado junto ao Estado de São Paulo, ter de recolher a importância de R$ 122,17, o contribuinte paulista do RPA poderá optar por recolher a Taxa Anual Única.

A Taxa Anual Única, deverá ser recolhida em função dos serviços prestados no período de 12 (doze) meses, compreendidos entre o mês de maio de cada ano e o mês de abril do ano subsequente (1º de maio de 2025 a 30 de abril de 2026).

3 – Unidade Fiscal do Estado de São Paulo – UFESP 2025:

O valor da UFESP para o período de 1º de janeiro a 31 de dezembro de 2025 será de R$ R$ 37,02, conforme Comunicado DICAR-88, DOE-SP 18/12/2024).

A UFESP serve para definir os valores das Taxas de serviços junto à Sefaz-SP, conforme item 1 e 2 desta matéria.

4 – Tabela simples com valores das Taxas para o ano de 2025 (Comunicado SRE nº 15/2024):

5 – EFD – Retificação / substituição exige pagamento de taxa

Atenção desde 1º de janeiro de 2024, o contribuinte do RPA, dispensado da GIA, deverá recolher taxa (individual ou anual) para solicitar a retificação / substituição dos arquivos da Escrituração Fiscal Digital – EFD (Portaria SRE 82/2023).

Confira aqui integra do Comunicado SRE 15/2024 da SEFAZ-SP

Taxas no Estado de São Paulo

A Lei nº 15.266/2013 dispõe sobre o tratamento tributário relativo às taxas no âmbito do Poder Executivo Estadual

Artigo 28 – A Taxa de Fiscalização e Serviços Diversos – TFSD tem como fato gerador o exercício regular do poder de polícia ou a prestação, efetiva ou potencial, dos serviços públicos específicos e divisíveis previstos no Anexo I desta lei.

Artigo 29 – São contribuintes da TFSD as pessoas, naturais ou jurídicas, que:

I – estiverem sujeitas ao exercício regular do poder de polícia por órgão estadual, conforme hipóteses previstas no Anexo I desta lei;

II – requeiram ou utilizem, de forma efetiva ou potencial, serviços públicos específicos e divisíveis, prestados por órgão estadual, previstos no Anexo I desta lei.

TFSD x Isenção

Conforme dispõe o artigo 31 da Lei nº 15.266/2013 são isentos da TFSD:

XIII – em relação ao pagamento da taxa anual da Secretaria da Fazenda, prevista no artigo 32 desta lei:

a) o contribuinte do ICMS optante pelo regime tributário simplificado disciplinado pela Lei Complementar Federal nº 123, de 14 de dezembro de 2006;

b) o produtor rural não equiparado a comerciante ou industrial;

c) o sujeito passivo por substituição tributária localizado em outra unidade federada e inscrito no cadastro de contribuintes do ICMS deste Estado.

Da Taxa de Franquia aos Serviços da Secretaria da Fazenda

Artigo 32 – Fica facultado ao estabelecimento inscrito no Cadastro de Contribuintes do ICMS o pagamento de uma taxa anual única, compreendendo os seguintes serviços:

I – obtenção de certidão de débitos inscritos ou não inscritos;

II – substituição de guias ou declarações de informações econômico-fiscais relativas ao ICMS;

III – emissão de certidão de pagamento do ICMS;

IV – retificação de guia ou documento de recolhimento do ICMS;

V – consulta completa da Guia de Informação e Apuração – GIA em ambiente eletrônico;

VI – outros que vierem a ser incluídos.

§ 1º – A taxa anual, cujo valor está previsto no item 5 do Capítulo III do Anexo I desta lei, deverá ser recolhida conforme disciplina a ser estabelecida pela Secretaria da Fazenda, em função dos serviços prestados no período de 12 (doze) meses, compreendidos entre o mês de maio de cada ano e o mês de abril do ano subsequente.

§ 2º – A taxa anual será cobrada proporcionalmente ao número de meses contados:

1 – entre o mês da efetivação da inscrição e o mês de abril do ano seguinte, quando se tratar de estabelecimento que estiver iniciando suas atividades;

2 – entre o mês do enquadramento no regime periódico de apuração e o mês de abril do ano seguinte, quando se tratar de contribuinte oriundo do regime do Simples Nacional.

§ 3º – Os serviços estarão disponíveis somente após a Secretaria da Fazenda constatar o recolhimento da taxa.

Fique atento a elaboração das obrigações (GIA, EFD e DARE), a sua retificação / substituição depende do recolhimento de taxa.

Muitos contribuintes paulistas do RPA, já consideram anualmente como custo, o pagamento da Taxa Anual Única (em 2025 será de R$ 444,24 ). Com o pagamento da Taxa Anual (que é opcional) não é necessário recolher uma taxa para cada serviço solicitado junto ao Estado. E isto inclui retificação de Guia de recolhimento (GARE, DARE) , certidão negativa, retificação da GIA.

Confira aqui Comunicado SRE nº 15/2024.

| Quer entender das alterações no ICMS para 2025? Participe do nosso treinamento, dia 23/01/2025 – Atualiza ICMS 2025, com Ênfase na legislação de SP – Inscreva-se aqui. |

Gostou desta matéria? Ao copiar fique atento para informar a fonte.

Você já acompanha a nossa página no instagram? Acesse aqui.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Siga o Fisco 13 anos formando o profissional que o mercado precisa!

Tem interesse em contratar os nossos serviços de consultoria, treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal

Participe do nosso treinamento, dia 23/01 – Atualiza ICMS 2025, com Ênfase na legislação de SP – Inscreva-se aqui.

Leia mais:

SP divulga Taxas de Serviços para 2024

EFD-ICMS: Quando pagar a taxa para retificar?

ICMS: SP vai exigir taxa para retificar a EFD

Legislação: