Inconsistência entre DIRPF e ECF gera fiscalização

Por Josefina do Nascimento

Por Josefina do Nascimento

Caso envolvendo ministro do STF coloca em evidencia importância da consistência das informações das obrigações fiscais

A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Imposto de Renda Pessoa Jurídica (DIPJ) desde o exercício 2015, e foi instituída pela Instrução Normativa nº 1.422/2013.

A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Imposto de Renda Pessoa Jurídica (DIPJ) desde o exercício 2015, e foi instituída pela Instrução Normativa nº 1.422/2013.

Assim, desde o ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, estão obrigadas a apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz.

A obrigatoriedade não se aplica:

I – às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II – aos órgãos públicos, às autarquias e às fundações públicas;

III – às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário, as quais deverão cumprir as obrigações acessórias previstas na legislação específica.

Prazo de entrega da ECF

A ECF deve ser transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.

Distribuição de Lucro

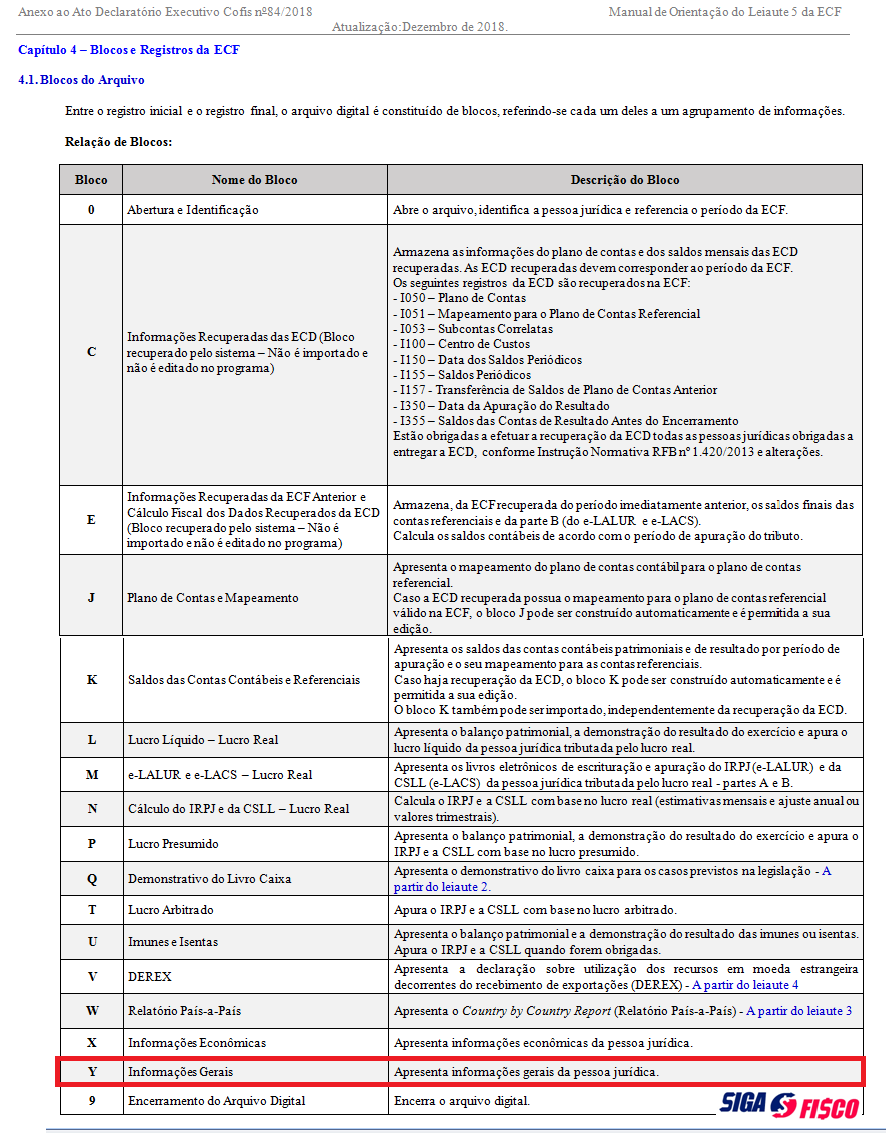

Além de várias informações a empresa deve declarar também a distribuição de lucros e dividendos aos sócios (Bloco Y600 da ECF).

A Receita Federal cruza diversas informações:

ECF, DIRF, DIRPF, ECD, Bloco H e Bloco K da EFD-ICMS/IPI, EFD-Contribuições, DCTF, DME, além dos documentos fiscais e também movimentação financeira dos contribuintes, pessoa física e jurídica.

Um cruzamento muito comum:

O valor do rendimento isento e não tributado (distribuição de lucros/dividendos) informado na DIRPF – Declaração do Imposto de Renda Pessoa Física é cruzado com a ECF – Escrituração Contábil Fiscal que substituiu a DIPJ.

A falta de informação do valor de distribuição de lucro na ECF pode levar à fiscalização por parte da Receita Federal.

No final de abril vence o prazo para entregar a DIRPF do ano-calendário 2018. O contribuinte deve tomar todas as cautelas quanto à distribuição de lucro, para não sofrer fiscalização e autuação.

Caso de fiscalização envolve ministro do STF

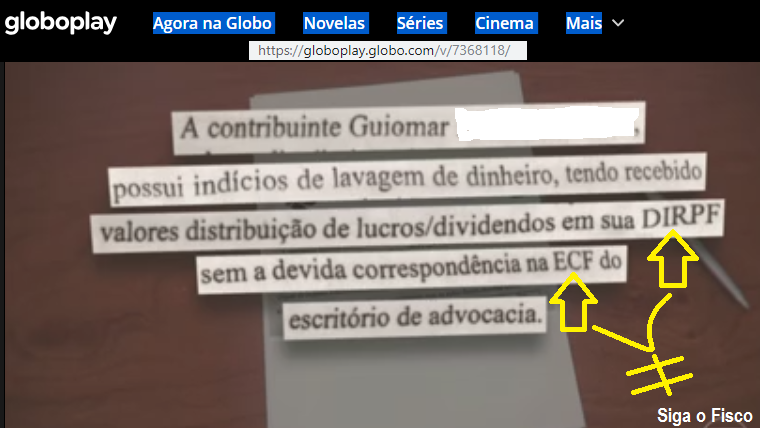

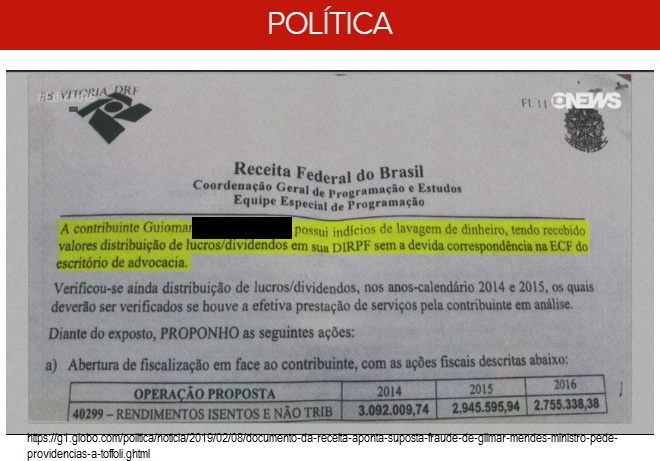

Um recente caso de fiscalização da Receita Federal envolve Ministro do STF. Segundo informações veiculadas no meio de comunicação, dão conta de que a esposa do então Ministro declarou na DIRPF ter recebido a título de distribuição de lucros valores que somam quase R$ 9 milhões de reais entre os anos de 2014, 2015 e 2016. O que levou a fiscalização foi o fato destes valores não terem sido declarados na ECF.

De acordo com o documento da Receita Federal, Guiomar recebeu valores de distribuição de lucros e dividendos de um escritório de advocacia – não identificado, segundo Declaração do Imposto sobre a Renda da Pessoa Física, sem a devida correspondência na Escrituração Contábil Fiscal do estabelecimento.

De acordo com o documento da Receita Federal, Guiomar recebeu valores de distribuição de lucros e dividendos de um escritório de advocacia – não identificado, segundo Declaração do Imposto sobre a Renda da Pessoa Física, sem a devida correspondência na Escrituração Contábil Fiscal do estabelecimento.

Distribuição de Lucro – cuidados

Contribuinte é preciso tomar cuidado com a distribuição de lucros, principalmente quando envolve valores em espécie.

Desde 1º de janeiro de 2018 está em vigor a Declaração de Operações Liquidadas com Moeda em Espécie (DME) que deve ser entregue mensalmente pelas pessoas jurídicas e físicas também.

A nova obrigação foi implementada pela Receita Federal através da Instrução Normativa nº 1.761/2017 e abrange recebimentos em espécie de valor igual ou superior a R$ 30 mil reais.

Fique atento ao elaborar a DIRPF e a ECF, além das demais obrigações acessórias. Evite fiscalizações e multas.

Leia mais:

Recebimento de valor em espécie deve ser informado à Receita Federal

ECF – Obrigatoriedade, prazo e multas