Impressão 3D – Tributação

Por Josefina do Nascimento

Por Josefina do Nascimento

Receita Federal esclarece tributação de produto resultado da impressão em 3D

Com o avanço do uso da tecnologia a impressão 3D está ganhando mercado e promete mudar a “cara” da indústria.

Mas como fica a tributação do produto resultado da impressão em 3D?

Para esclarecer esta questão a Receita Federal se manifestou através de resposta à Solução de Consulta.

De acordo com a Solução de Consulta COSIT nº 97/2019, DOU de 01/04:

Impressão em 3D

A atividade de impressão em 3D, assim entendida aquela que se utiliza de equipamentos para a produção de modelos tridimensionais físicos (prototipagem rápida) a partir de modelos virtuais, que operam em câmaras fechadas, através de tecnologia de deposição de filamentos termoplásticos fundidos, utilizando um tipo de material ou mais, mediante deposição de camadas

IPI

A atividade de impressão em 3D caracteriza-se como operação de industrialização na modalidade transformação (art. 4º, inciso I do RIPI/2010).

Assim quem realizar esta atividade será contribuinte do IPI.

O produto resultado da emissão em 3D será tributado pelo IPI.

A atividade somente não será considerada industrialização se o produto resultante for confeccionado por encomenda direta ao consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional.

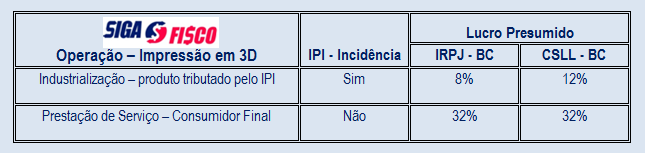

IRPJ/CSLL – Lucro Presumido

Em se tratando de atividade de industrialização, o IRPJ terá como base presumida 8% e a CSLL 12%. Porém, se for considerado prestação de serviço o IRPJ e a CSLL terão como base de cálculo 32%.

Impressão 3D Tributação: Confira quadro ilustrativo:

Quanto à alíquota de IPI do produto, para identificar consulte a TIPI, conforme no Decreto nº 8.950/2016.

Quanto à alíquota de IPI do produto, para identificar consulte a TIPI, conforme no Decreto nº 8.950/2016.

Confira aqui integra da Solução de Consulta COSIT nº 97/2019.

Fundamentação Legal:

IRPJ: Dispositivos Legais: art. 15, caput e § 1º, inc. III, da Lei nº9.249, de 1995, c/c ADI RFB nº 26, de 2008.

CSLL: Dispositivos Legais: art. 20, da Lei nº 9.249, de 1995, c/c ADI RFB nº 26, de 2008.

Leia mais:

IRPJ – CSLL – PIS – Cofins – Receita Federal altera IN 1.700 de 2017

IRPJ / CSLL – Parecer Normativo esclarece Fim da Compensação de Estimativas

_______________________________________________________________________

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Parceiros: Quer divulgar seu serviço? Você que possui ferramenta que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro, entre em contato.

Gostaria de obter informações

Qual o ccm que eu cadastro no meu cppj MEI? até agora não sei dizer qual devo usar pra conseguir emitir nota de serviço e não de produto.