ICMS: Saldo devedor de Auto Infração deve ser pago em 10 dias em SP

Saldo devedor de ICMS em SP lavrado em Auto de Infração, deve ser liquidado no prazo de 10 dias, sob pena do responsável responder por crime contra a ordem tributária

Saldo devedor de ICMS em SP lavrado em Auto de Infração, deve ser liquidado no prazo de 10 dias, sob pena do responsável responder por crime contra a ordem tributária

Saldo devedor de ICMS em SP lavrado em Auto de Infração, deve ser liquidado no prazo de 10 dias, sob pena do responsável responder por crime contra a ordem tributária

Entenda o caso:

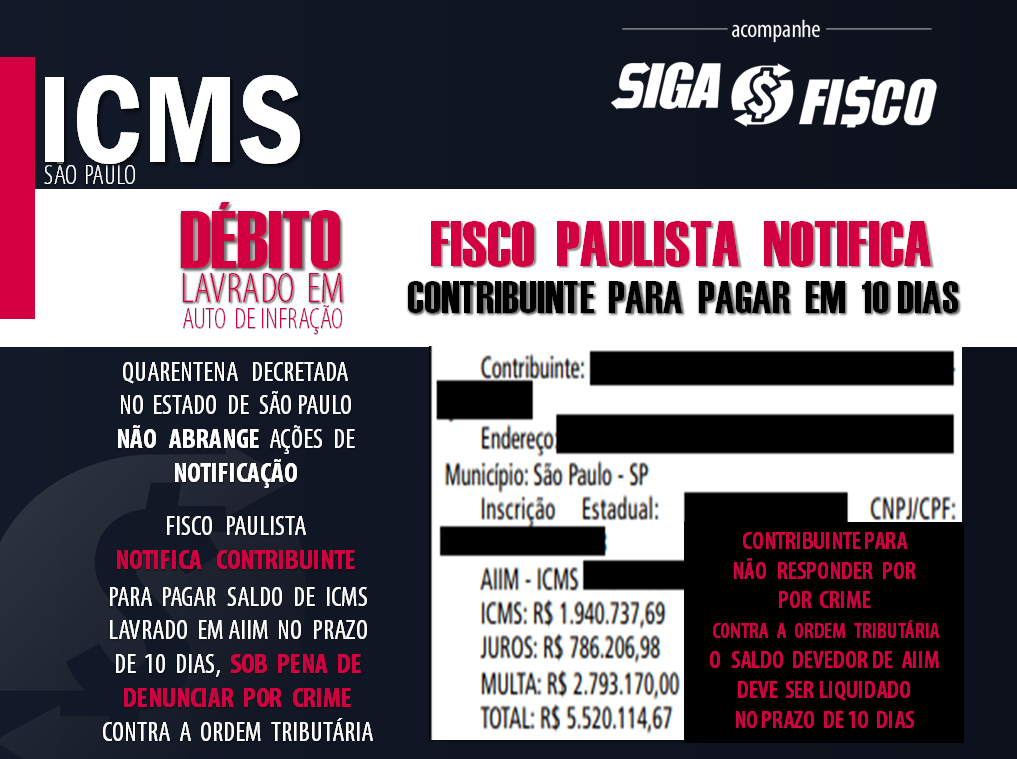

Através de Notificação publicada no Diário Oficial do Estado, Fisco paulista concede 10 dias para contribuinte liquidar débito de ICMS sob pena de Comunicar ao Ministério Público Estadual Crime contra Ordem Tributária, de que trata a Lei nº 8.137/1990 após Inscrição na Dívida Ativa.

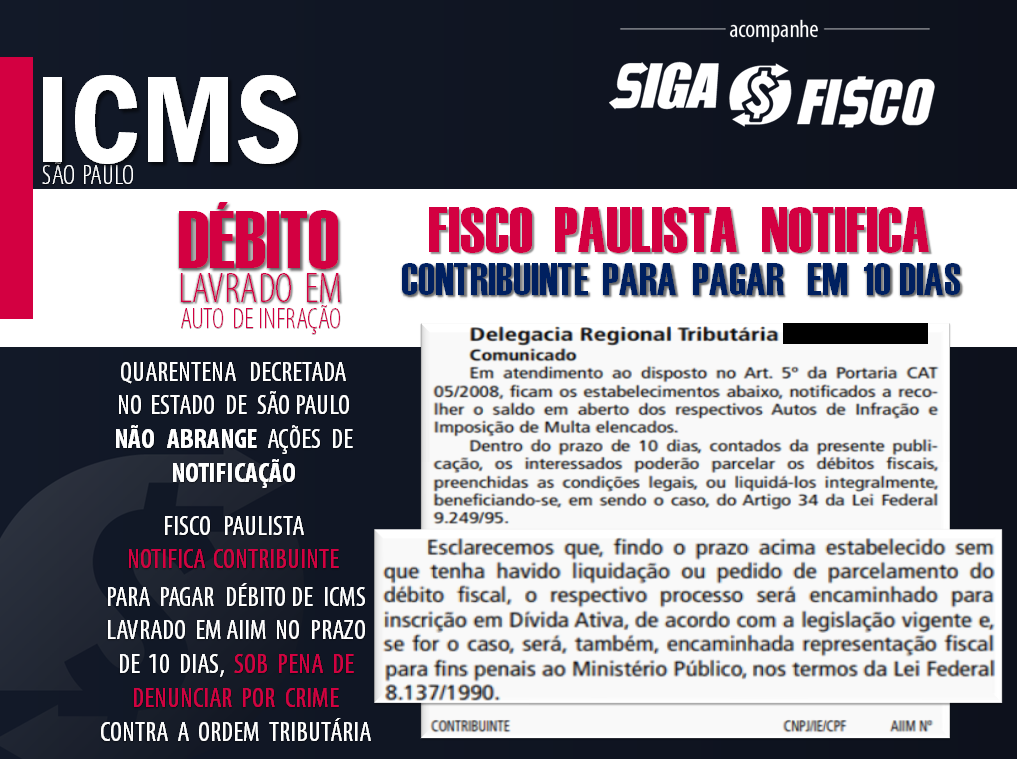

Sua empresa é contribuinte do ICMS em São Paulo e deixou de recolher imposto ou multa lavrado em Auto de Infração? Fique atento, o fisco paulista em atendimento ao Art. 5º da Portaria CAT 05/2008 concede prazo de dias 10 dias, contados da publicação de Comunicado no Diário Oficial para o contribuinte regularizar (liquidar) o débito ainda que através de parcelamento.

Sua empresa é contribuinte do ICMS em São Paulo e deixou de recolher imposto ou multa lavrado em Auto de Infração? Fique atento, o fisco paulista em atendimento ao Art. 5º da Portaria CAT 05/2008 concede prazo de dias 10 dias, contados da publicação de Comunicado no Diário Oficial para o contribuinte regularizar (liquidar) o débito ainda que através de parcelamento.Devedor contumaz x Crime Contra Ordem Tributária

Recentemente o Supremo Tribunal Federal, decidiu que constitui Crime Contra Ordem Tributário dever imposto de forma contumaz.

Para o STF o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do artigo 2º (inciso II) da Lei nº 8.137/90.

Normas que tratam do tema:

A Portaria CAT 05/2008, estabelece disciplina para comunicação ao Ministério Público Estadual de fatos que configurem, em tese, ilícitos penais contra a ordem tributária, contra a Administração Pública ou em detrimento à Fazenda do Estado, e o Art. 5º:

Artigo 5º – a elaboração da representação fiscal para fins penais será precedida da cobrança amigável de que trata o inciso V, do artigo 18 do Decreto 44.566, intentada pela Unidade Fiscal de Cobrança – UFC.

Parágrafo único – Esgotadas as providências previstas neste artigo, a Unidade Fiscal de Cobrança informará as medidas adotadas no processo de auto de infração e imposição de multa na esfera administrativa.

Art. 34 da Lei nº 9.249/1995: Extingue-se a punibilidade dos crimes definidos na Lei nº 8.137, de 27 de dezembro de 1990, e na Lei nº 4.729, de 14 de julho de 1965, quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

Art. 1º e 2º da Lei nº 8.137/1990 – Dos Crimes Contra a Ordem Tributária

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: (Vide Lei nº 9.964, de 10.4.2000)

I – omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II – fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III – falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV – elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

V – negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

Pena – reclusão de 2 (dois) a 5 (cinco) anos, e multa.

Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.

Art. 2° Constitui crime da mesma natureza:

……

II – deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos;

…..

Pena – detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Com esta notificação do fisco, para o contribuinte paulista não responder por crime contra a ordem tributária (Lei nº 8.137/90), terá de liquidar o saldo devedor de ICMS lavrado em Auto de Infração no prazo de 10 dias.

Atenção empresário: de acordo com o Comunicado da SEFAZ-SP, o contribuinte que não regularizar a pendência de ICMS no prazo de dez dias poderá ter sérios problemas depois que o débito for Inscrito em Dívida Ativa e ocorrer a denúncia ao Ministério Público de Crime Contra a Ordem Tributária.

Leia mais:

ICMS-ST: SP mantém fiscalização durante período de quarentena!

ICMS: Quarentena em SP não atinge fiscalização, prazos de recolhimento e regras do imposto

ICMS: Estado SP segue em quarentena sem qualquer socorro ao contribuinte

ICMS: Governo de SP estende quarentena, mas NÃO altera vencimento do imposto e entrega de obrigações

COVID-19: SIGA o FISCO Presta Serviço à Distância

Dívida de ICMS pode levar sócio para a cadeia

Devedor Contumaz perde a responsabilidade de recolher o ICMS em SP

ICMS: Devedor contumaz em SP deve recolher imposto até o 5º dia útil

ICMS: STF Criminaliza não recolhimento intencional do imposto

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.