ICMS: Fisco paulista Notifica contribuinte para entregar arquivos da EFD

Fisco paulista Notifica contribuinte que deixou de entregar a EFD-ICMS/IPI para apresentar o arquivo no prazo de 30 dias

Fisco paulista Notifica contribuinte que deixou de entregar a EFD-ICMS/IPI para apresentar o arquivo no prazo de 30 dias

Fisco paulista Notifica contribuinte que deixou de entregar a EFD-ICMS/IPI para apresentar o arquivo no prazo de 30 dias

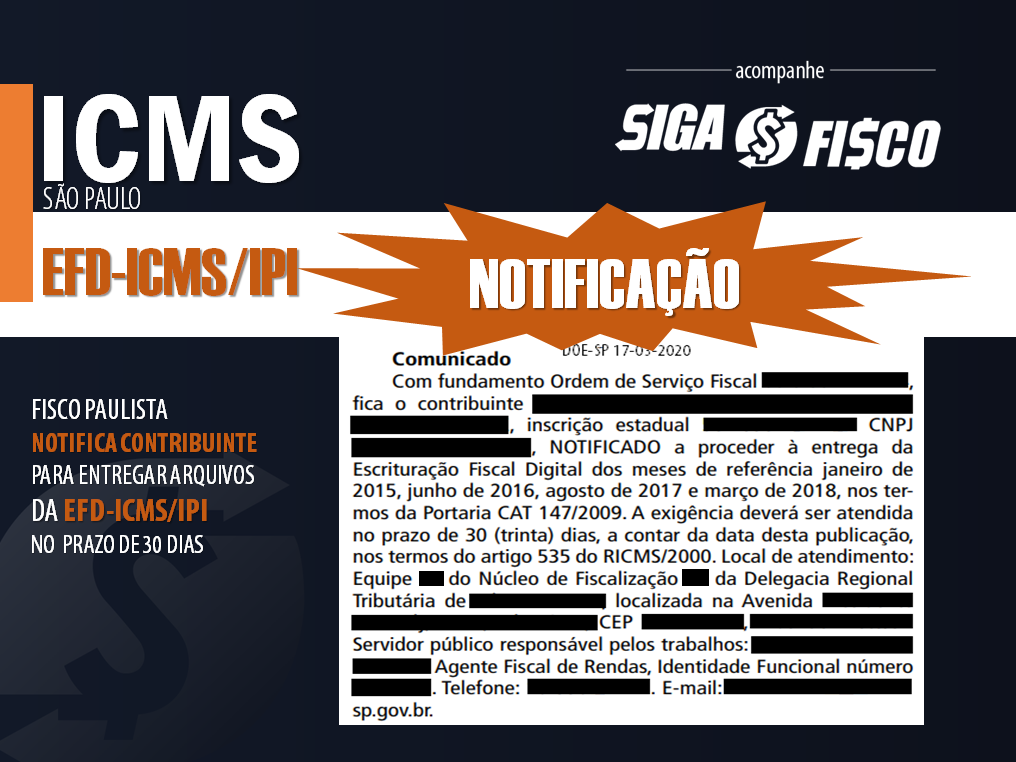

Após identificar omissão, fisco paulista Notifica contribuinte a proceder à entrega da Escrituração Fiscal Digital – EFD-ICMS/IPI dos meses de referência janeiro de 2015, junho de 2016, agosto de 2017 e março de 2018, nos termos da Portaria CAT 147/2009.

A exigência deverá ser atendida no prazo de 30 (trinta) dias, a contar da data desta publicação, nos termos do artigo 535 do RICMS/2000.

Consulta da obrigatoriedade da EFD-ICMS/IPI

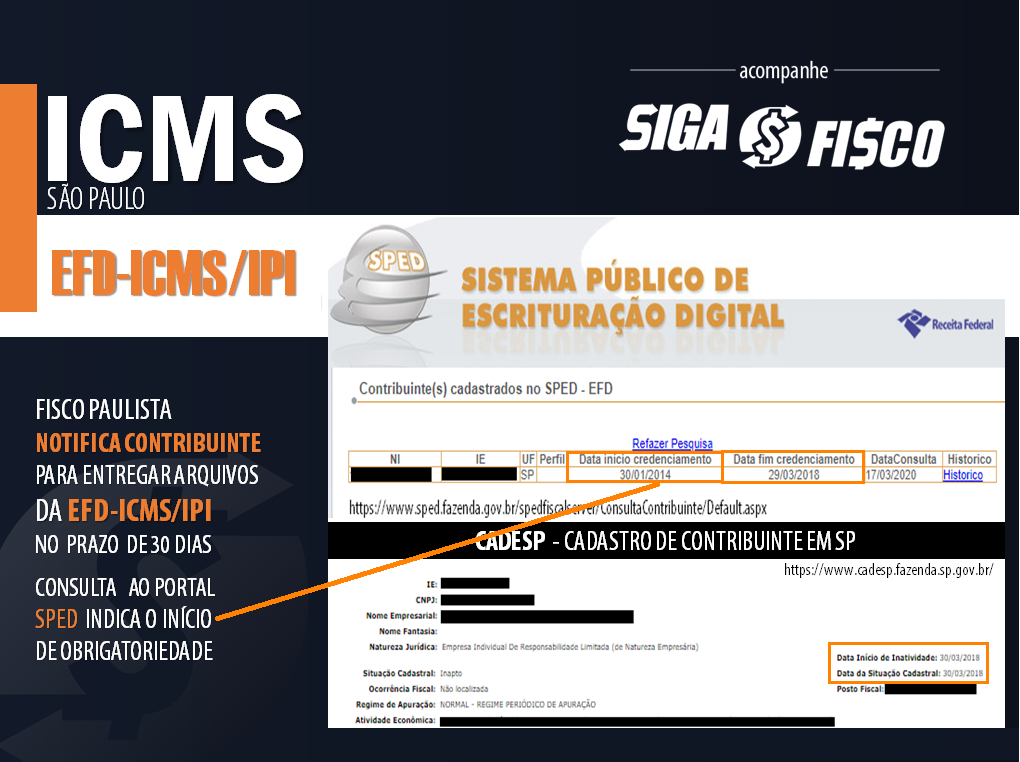

De acordo com a consulta ao Portal do SPED, o contribuinte notificado esteve obrigado a transmissão mensal do arquivo da Escrituração Fiscal Digital – EFD no período de 30-01-2014 a 29-03-2018.

Consulta realizada ao CADESP – Cadastro de Contribuinte do Estado de SP (em 17/03/2020), dia 30-03-2018 foi registrado a inatividade da empresa.

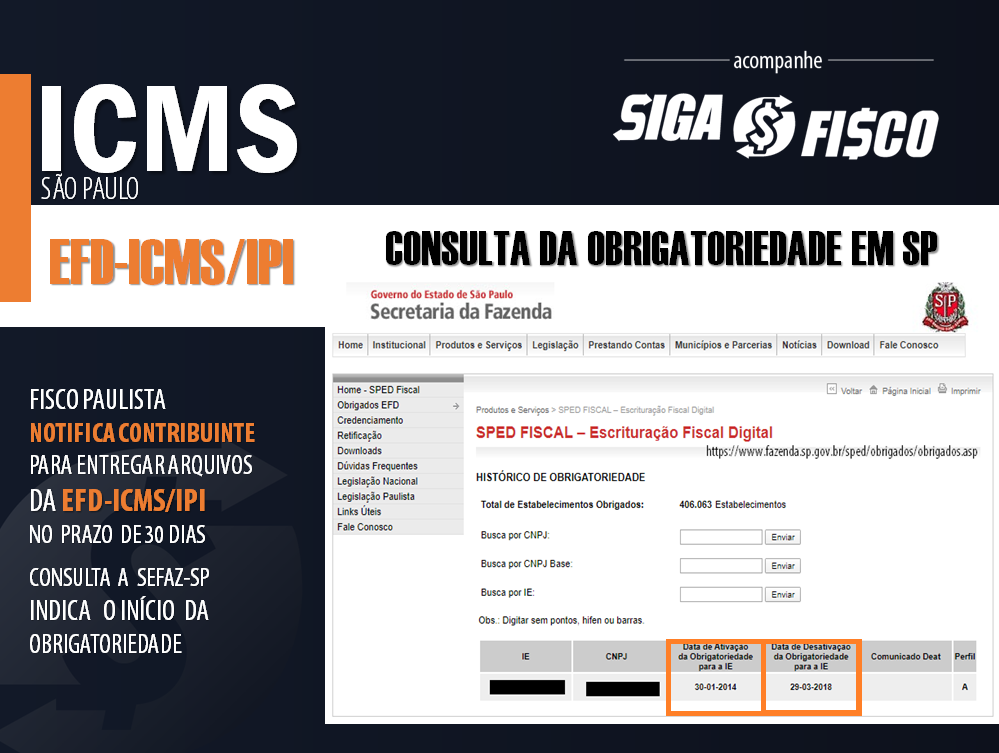

A consulta dos contribuintes obrigados a EFD-ICMS/IPI pode ser feita:

https://www.fazenda.sp.gov.br/sped/obrigados/obrigados.asp

Escrituração Fiscal Digital (EFD-ICMS/IPI) é a escrituração digital dos livros fiscais com informações do ICMS e do IPI. Em uma abordagem simples e prática podemos dizer que a EFD-ICMS/IPI é a escrituração eletrônica de todos os livros fiscais.

A EFD-ICMS/IPI foi instituída pelo Ajuste Sinief 02/2009, para uso dos contribuintes do ICMS e/ou do IPI e contempla os seguintes Livros Fiscais:

I – Livro Registro de Entradas;

II – Livro Registro de Saídas;

III – Livro Registro de Inventário;

IV – Livro Registro de Apuração do IPI;

V – Livro Registro de Apuração do ICMS;

VI – Controle de Crédito de ICMS do Ativo Permanente – CIAP;

VII – Livro Registro de Controle da Produção e do Estoque.

No Estado de São Paulo as regras da EFD-ICMS/IPI constam da Portaria CAT 147 de 2009.

Quem está obrigado a EFD-ICMS/IPI

Os contribuintes do imposto, que apuram o ICMS fora do Simples, ou seja, contribuinte do Regime Periódico de Apuração – RPA.

Periodicidade e prazo de entrega da EFD-ICMS/IPI

A periodicidade para elaboração do arquivo é mensal e o prazo de transmissão do arquivo vence dia 20 do mês subsequente ao período de escrituração.

O governo federal através da Lei Complementar nº 155 de 2016, aumentou de R$ 3,6 milhões para 4,8 milhões o valor do limite do Simples Nacional a partir de 2018. Porém, os Estados e os Municípios não aderiram ao novo limite do Simples Nacional.

Com isto, você sabia que uma empresa enquadrada no Simples Nacional, também pode ter de transmitir a EFD-ICMS/IPI?

Com isto, você sabia que uma empresa enquadrada no Simples Nacional, também pode ter de transmitir a EFD-ICMS/IPI?Através da LC 155/2016 foi criado um sublimite anual obrigatório de R$ 3.600.000,00. Que na prática significa que a empresa com receita bruta anual superior a este valor deve recolher o ICMS e o ISS fora do Simples Nacional, observada a proporcionalidade.

O contribuinte que tiver de recolher o ICMS fora do Simples Nacional em razão do sublimite, está obrigado também a transmitir a EFD-ICMS/IPI e a GIA em SP.

Sua empresa é contribuinte do ICMS e apura o imposto através do RPA, fique atento às regras e prazo de entrega da EFD-ICMS/IPI e evite multas.

Leia mais:

EFD-ICMS/IPI: Transmissão do arquivo depende de atualização do cadastro

GIA – SEFAZ-SP expande projeto de eliminação da obrigação

GIA x EFD-ICMS/IPI – Divergência provoca Notificação de contribuintes em SP

Consulta à obrigatoriedade da EFD

Comitê Gestor do Simples Nacional divulga sublimites para 2020

ICMS: Reenquadramento do contribuinte paulista no Simples Nacional depende de solicitação

Simples Nacional 2019: Adesão e sublimites

GIA – SEFAZ-SP expande projeto de eliminação da obrigação

ICMS – SP Lança Projeto Eliminação da GIA

ICMS – Fim da partilha do DIFAL pode prejudicar fluxo de caixa

Informações de SP sobre o EFD-ICMS/IPI

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.