ICMS: CFOP 5.927 Deve ser utilizado para emissão de NF-e para baixa de estoque

Fisco exige emissão de NF-e com CFOP 5.927 e sem destaque de imposto para baixa de estoque de mercadoria em razão de degustação no estabelecimento

Fisco exige emissão de NF-e com CFOP 5.927 para baixa de estoque de mercadoria em razão de degustação no estabelecimento

Fisco exige emissão de NF-e com CFOP 5.927 para baixa de estoque de mercadoria em razão de degustação no estabelecimento

A sua empresa comprou mercadoria para revenda, mas acabou consumindo no próprio estabelecimento?

A legislação paulista exige emissão de NF-e para baixa do estoque de mercadoria adquirida para revenda e consumida no estabelecimento.

VI e § 8º do artigo 125 do RICMS/2000:

“Artigo 125 – O contribuinte, excetuado o produtor, emitirá Nota Fiscal:

(…)

VI – nos casos em que mercadoria entrada no estabelecimento para industrialização ou comercialização vier: (Inciso acrescentado pelo Decreto 61.720, de 17-12-2015, DOE 18-12-2015; produzindo efeitos a partir de 01-01-2016)

a) a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio;

b) a ser utilizada em fim alheio à atividade do estabelecimento;

c) a ser utilizada ou consumida no próprio estabelecimento.

(…)

§ 8º – Na hipótese prevista no inciso VI a Nota Fiscal, além do disposto no artigo 127, deverá:

a) indicar, no campo “Código Fiscal de Operações e Prestações – CFOP”, o código 5.927;

b) ser emitida sem destaque do valor do imposto;

2 – o contribuinte deverá estornar eventual crédito do imposto, nos termos do artigo 67.”

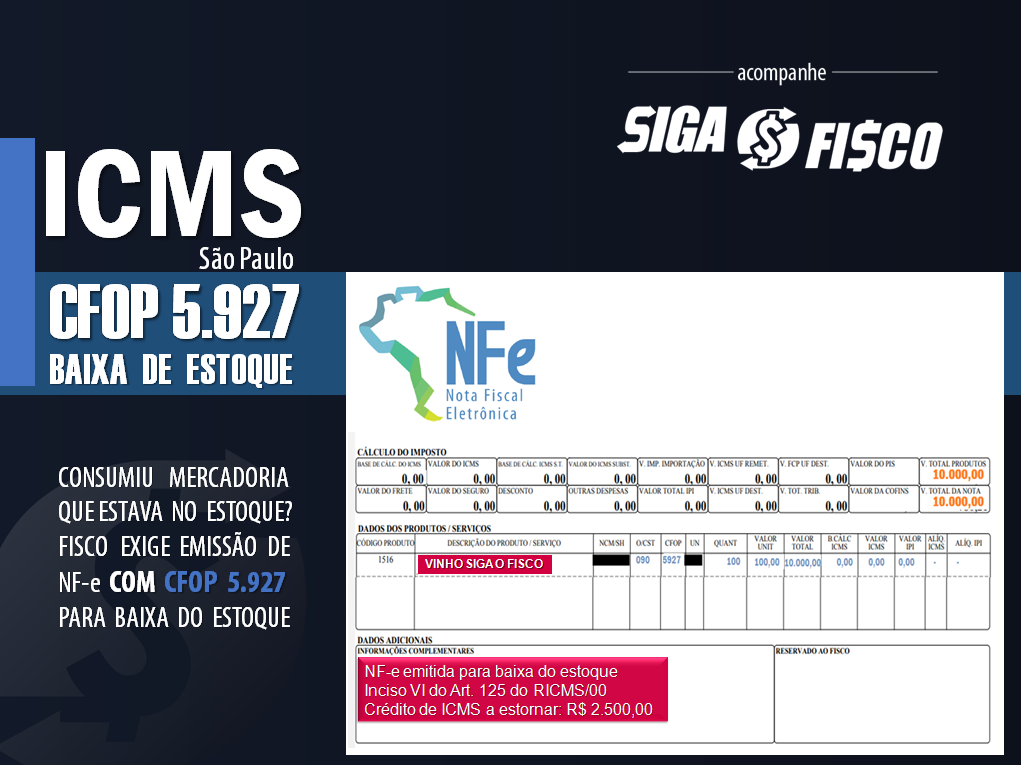

Exemplo: Baixa de estoque de vinho adquirido para revenda, porém foi consumido no estabelecimento de contribuinte do RPA – Valor de R$ 10.000,00 e ICMS de R$ 2.500,00 (art. 55 do RICMS/00)

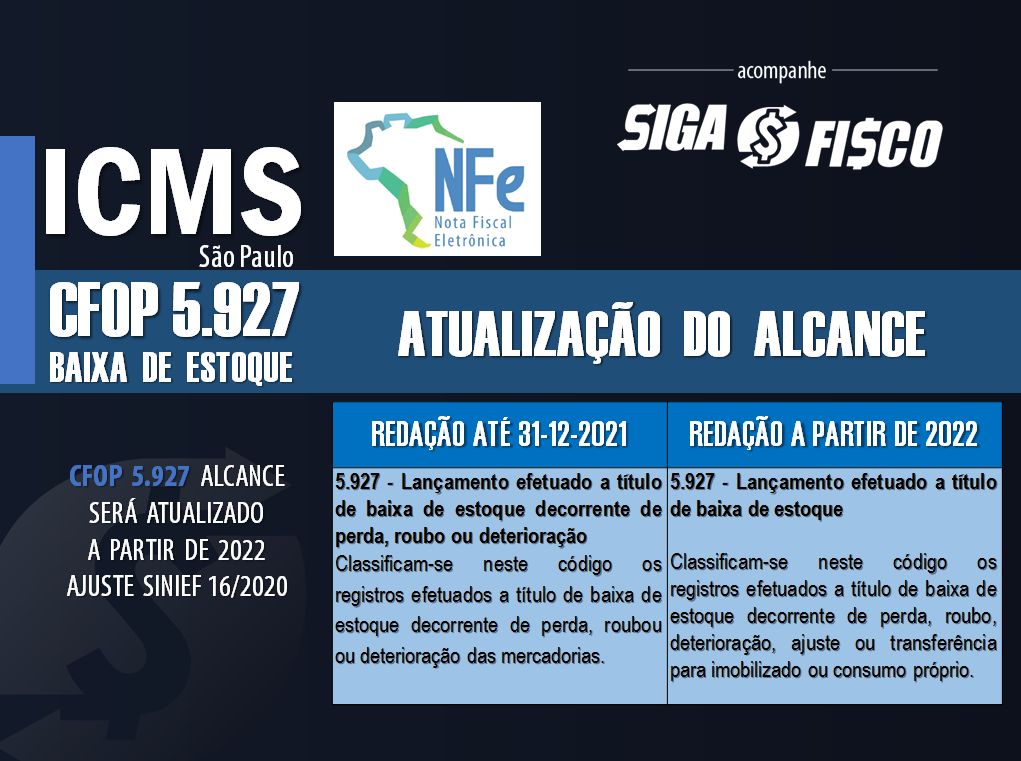

Atualmente ainda pairam dúvidas acerca da utilização do CFOP 5.927, afinal o alcance deste código atribuído pelo Convênio s/nº de 15 de dezembro de 1970 não retrata as normas estaduais (a exemplo do Estado de São Paulo – inciso VI do art. 125 do RICMS/00) e as necessidades dos contribuintes em ajustar o estoque.

Mas este problema está com os dias contados, isto porque o Confaz através do Ajuste SINIEF 16/2020 atualizou o alcance do CFOP 5.927, confira a evolução:

A nova descrição do CFOP 5.927 entrará em vigor a partir de 1º de janeiro de 2022

Se a sua empresa comprou mercadoria para revenda, comprou matéria prima para utilizar na produção, mas ocorreu no estabelecimento a perda, roubo, deterioração, transferência para o imobilizado ou consumo (degustação, utilização como produto de limpeza), para dar baixa no estoque terá de emitir NF-e com o CFOP 5.927 sem destaque de imposto, conforme inciso VI e § 8º do artigo 125 do RICMS/2000.

| Ementa

ICMS – Obrigações acessórias – Consumo próprio de mercadorias adquiridas para comercialização – Emissão de Nota Fiscal. I. Para registrar o consumo próprio de mercadorias adquiridas originalmente para comercialização, o contribuinte deverá emitir Nota Fiscal sem destaque do ICMS, indicando o CFOP 5.927, conforme estabelece o artigo 125, VI e § 8º, item 1 do RICMS/2000, devendo informar no campo do destinatário, seus próprios dados cadastrais. II. Conforme o item 2 do parágrafo 8º do RICMS/2000, deve também estornar eventual crédito do imposto, nos termos do artigo 67, relativo à entrada das mercadorias para comercialização. |

Mas atenção a empresa terá de estornar na apuração todos os créditos (ICMS, IPI, PIS, COFINS) realizadas por ocasião da entrada da mercadoria no estabelecimento, sob pena de ser atuada (ICMS – Art. 67 do RICMS/00).

A Nota Fiscal com o CFOP 5.927 serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião da entrada da mercadoria no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 2.500,00 (R$ 2.500,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

Multa relacionada ao Inventário:

A falta de escrituração do Livro Registro de Inventário está sujeita a multa equivalente a 1% (um por cento) sobre o valor do estoque não escriturado.

Fundamentação legal: Artigo 527, V “g” do RICMS/SP

V – infrações relativas a livros fiscais e registros magnéticos:

g) atraso de escrituração do livro fiscal destinado à escrituração das operações de entrada de mercadoria ou recebimento de serviço ou do livro fiscal destinado à escrituração das operações de saída de mercadoria ou de prestação de serviço – multa equivalente a 1% (um por cento) do valor das operações ou prestações não escrituradas, em relação a cada livro; do livro fiscal destinado à escrituração do inventário de mercadorias – multa equivalente a 1% (um por cento) do valor do estoque não escriturado.

O bloco K é o livro Registro de Controle da Produção e Estoque (Livro mod. 3) na versão digital, e faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI, e deve ser informado mensalmente.

Empresário e responsável pela apuração do ICMS, fique atento à necessidade de emissão de NF-e de baixa do estoque e estorno do crédito dos tributos.

Precisa de mais informações sobre este tema? Conte com o nosso serviço de consultoria e treinamento.

Legislação

Resposta à Consulta Tributária 20289/2019

Art. 125 e art. 67, Art. 527, art. 55

Convênio s/nº de 15 de dezembro de 1970

Leia mais:

ICMS: CFOPs de Substituição Tributária serão extintos a partir de 2022

Estoque de mercadorias com diferença? Confira como resolver

ICMS – Quando será emitida NF-e para Baixa de Estoque?

Bloco K deve ser informado mensalmente pelo comércio atacadista

EFD-ICMS/IPI – Bloco K deve ser informado mensalmente pelo industrial e atacadista

Inventário de dezembro deve ser informado na EFD-ICMS/IPI de fevereiro

Obrigações Fiscais a Retificar – Um Estoque Indesejado!

ICMS: Fisco paulista Notifica contribuinte para entregar arquivos da EFD

Siga o Fisco 9 anos democratizando o acesso a Informação!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.