ECF: Comércio varejista em SP poderá utilizar o equipamento por mais um ano

Comércio varejista do Estado de São Paulo, usuário do ECF poderá utilizar o equipamento por mais um ano. Autorização consta da Portaria CAT 41/2020

Comércio varejista do Estado de São Paulo, usuário do ECF poderá utilizar o equipamento por mais um ano

Comércio varejista do Estado de São Paulo, usuário do ECF poderá utilizar o equipamento por mais um ano

Governo paulista prorroga por um ano autorização de uso do equipamento Emissor de Cupom Fiscal – ECF

Atenção comércio varejista do Estado de São Paulo, governo prorroga por mais um ano autorização para seu estabelecimento utilizar o o Emissor de Cupom Fiscal – ECF.

Prazo para substituição do ECF pelo CF-e-SAT

A partir de 1º de julho de 2015 o fisco paulista passou a contar o prazo de cinco anos para o comércio varejista substituir o ECF em uso pelo Cupom Fiscal Eletrônico – CF-e-SAT (Art. 27 da Portaria CAT 147/2012).

Contagem do prazo de prorrogação

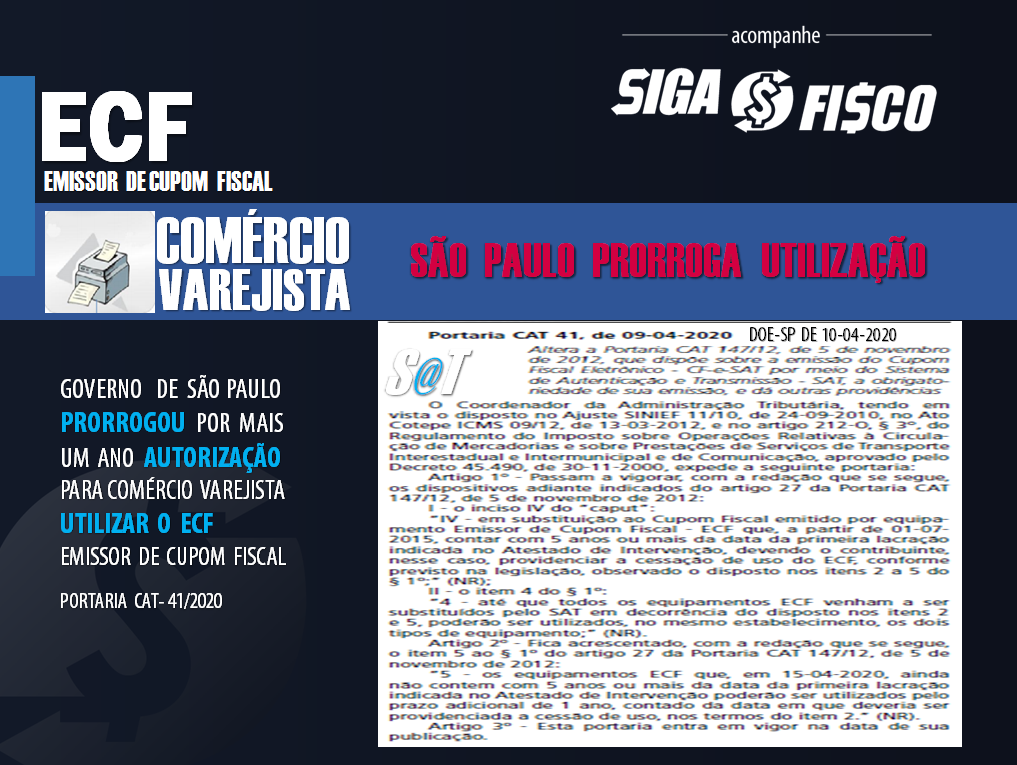

Os equipamentos de ECF em uso em 15-04-2020 que tenham 5 anos ou mais contados da data da primeira lacração indicada no Atestado de Intervenção, poderão ser utilizados pelo prazo adicional de 1 ano, contado da data em que deveria ser providenciada a cessão de uso.

Exemplo: ECF com Lacração inicial datada de 20-03-2015

Prazo final para o comerciante substituir o ECF pelo CF-e-SAT: 20-03-2020 – Portaria CAT 147/2012

Prorrogação do prazo para utilização e cessação de uso do ECF: 20-03-2021, conforme Portaria CAT 41/2020, que alterou a Portaria CAT 147/2012

Neste exemplo, o comércio deve cessar o uso do ECF até 20-03-2021 data em que deverá iniciar a utilização do Cupom Fiscal Eletrônico – CF-e-SAT.

Comerciante ganha mais um ano para substituir o ECF pelo CF-e-SAT

O comerciante varejista em SP usuário de ECF com Lacração inicial realizada em 20-03-2015, ganhou novo prazo para cessar o uso e substituir pelo CF-eSAT, 20-03-2021.

A novidade consta da Portaria CAT nº 41/2020 (DOE-SP de 10/04), que alterou a Portaria CAT 147/2012 que Dispõe sobre a emissão do Cupom Fiscal Eletrônico – CF-e-SAT por meio do Sistema de Autenticação e Transmissão – SAT.

Quem está obrigado a utilizar o Cupom Fiscal Eletrônico – CF-e-SAT:

O comércio varejista com venda no balcão, que tenha receita bruta anual superior a R$ 81 mil reais está obrigado a utilizar o CF-e-SAT.

O contribuinte paulista com receita anual superior a R$ 81 mil reais não pode utilizar regularmente a Nota fiscal de venda a consumidor, conhecida como modelo 2, sob pena de multa, confira aqui.

Onde posso consultar a data de lacração inicial do Equipamento ECF:

Se você não tiver o Atestado de Lacração Inicial, documento cuja a guarda é exigida pelo fisco, acesse o Posto Fiscal Eletrônico (senha de contribuinte ou contador) Serviço online e consulte o ECF por IE/CNPJ para verificar a data de expiração de uso do equipamento.

O que é o CF-e-SAT – Cupom Fiscal Eletrônico do SAT?

O CF-e-SAT, modelo 59, é um documento fiscal eletrônico, emitido, armazenado e transmitido automaticamente pelo equipamento SAT, de existência apenas digital, documenta operações de circulação de mercadorias no varejo. Sua validade jurídica é garantida pela assinatura digital feita pelo equipamento SAT por meio do seu Certificado Digital.

Como o CF-e-SAT só existe na forma eletrônica, o consumidor receberá como comprovante de sua aquisição o chamado Extrato do CF-e-SAT.

Com o CF-e-SAT, procura-se estabelecer um novo padrão para o varejo: documento fiscal válido é o Documento Fiscal Eletrônico existente na base de dados do Fisco. Este padrão é similar ao atualmente utilizado pela NF-e (artigo 1º da Portaria CAT-147/2012).

O que é o equipamento SAT?

O equipamento SAT gera e autentica, por meio de Certificado Digital próprio, o Cupom Fiscal Eletrônico – SAT (CF-e-SAT) e transmite periódica e automaticamente à Secretaria da Fazenda (SEFAZ), via Internet. O SAT não possui impressora a ele integrado.

O que é o projeto SAT-CF-e?

O projeto SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) documenta, de forma eletrônica, as operações comerciais do varejo dos contribuintes do Estado de São Paulo, em substituição aos equipamentos ECF (Emissor de Cupom Fiscal).

Para isso criou: Um novo modelo de documento fiscal eletrônico, o Cupom Fiscal Eletrônico – SAT (CF-e-SAT), aderente ao modelo da Nota Fiscal Eletrônica (NF-e);

Um novo padrão de equipamento de baixo custo, o SAT, para gerar, autenticar com validade jurídica e transmitir, via Internet, os CF-e-SAT emitidos pelos estabelecimentos comerciais.

O projeto possibilita aos consumidores localizar o documento fiscal no programa da Nota Fiscal Paulista mais rapidamente, além de simplificar as obrigações acessórias dos estabelecimentos varejistas.

Quais obrigações acessórias são simplificadas com o SAT?

O equipamento SAT transmite automaticamente à SEFAZ os CF-e-SAT gerados. Portanto, não é necessário o contribuinte enviar REDF para os CF-e-SAT, basta o contribuinte acompanhar, via sistema da SEFAZ na Internet, a recepção correta dos mesmos. Para saber como verificar a recepção dos CF-e-SAT, consulte o Guia do Usuário:

https://portal.fazenda.sp.gov.br/servicos/sat/Paginas/Guia-Consult-Lote.aspx

Além disso, os contribuintes obrigados ao envio da Escrituração Fiscal Digital (EFD) fazem a escrituração do CF-e-SAT de modo similar ao da Nota Fiscal Eletrônica (NF-e), muito mais simples que a escrituração dos documentos fiscais em papel (Nota Fiscal modelo 1 e Cupom Fiscal).

O que o contribuinte ganha com a utilização do equipamento SAT?

Os principais benefícios para o contribuinte ao usar o equipamento SAT são a redução de custos e a simplificação de obrigações acessórias.

Além disso, o contribuinte conta com um documento dotado de validade jurídica pela Medida Provisória 2.200-2/01, tendo garantia de autenticidade e integridade nos documentos eletrônicos emitidos pelo equipamento SAT.

REDF – Registro Eletrônico do Documento Fiscal

Com o uso do SAT o comércio varejista ainda continua obrigado a transmitir o REDF?

Não, pois o SAT envia automaticamente os arquivos de CF-e-SAT gerados. É necessário apenas que o contribuinte acompanhe a recepção dos cupons eletrônicos junto ao sistema da Sefaz.

Como saberei quais CF-e-SAT não foram transmitidos para a SEFAZ?

Através da consulta, pela internet, dos CF-e-SAT recebidos pelo sistema de retaguarda da Sefaz. Além disso, o equipamento SAT informa ao Aplicativo Comercial quais CF-e-SATs não foram transmitidos à Sefaz através da função ConsultarStatusOperacional.

Também é possível utilizar a consulta de lotes via webservice. Consulte o Manual para Consultar Lotes enviados via Webservice para mais informações: https://portal.fazenda.sp.gov.br/servicos/sat/Paginas/Downloads.aspx.

Quais penalidades serão aplicadas se o estabelecimento obrigado não emitir o CF-e (não utilizar o SAT) ou algum dos documentos que possam substituí-lo conforme determinado na legislação?

As penalidades estão listadas no Artigo 527 do RICMS.

SAT – Equipamento Reserva – obrigatoriedade

Atenção: o governo paulista exige que o contribuinte mantenha equipamento SAT reserva ativo no estabelecimento para atender os casos de contingência. Em 2019 para solucionar dúvida sobre este tema, a SEFAZ publicou a Resposta à Solução de Consulta 20774/2019.

Estou abrindo um novo estabelecimento. Sou obrigado a usar o equipamento SAT?

Para os estabelecimentos inscritos antes de 01/07/2015, prevalecia a obrigatoriedade de emissão de Cupom Fiscal pelo ECF.

Os ECFs devem ser substituídos pelo SAT quando completarem 5 (cinco) anos da data da primeira lacração inicial indicada no Atestado de Intervenção. Com a publicação da Portaria CAT 41/2020 os comerciantes varejistas ganharam mais um ano para substituir o ECF pelo CF-e-SAT. Com exceção dos Postos de Gasolina em que o uso de todos os ECF deve(m) ter sido cessado em 01/01/2017 e substituído(s) por SAT.

São obrigadas a usar o SAT empresas que realizem vendas para consumidor final conforme determinado na Portaria CAT 147 de 2012.

São obrigadas a usar o SAT empresas que realizem vendas para consumidor final conforme determinado na Portaria CAT 147 de 2012.

Os estabelecimentos inscritos a partir de 01/07/2015 devem emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS, observando-se que no ano da inscrição:

- Novo estabelecimento, no caso em que o contribuinte não possua outro estabelecimento, a obrigatoriedade de emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS é determinada pela expectativa de receita bruta anual do estabelecimento.

- Mais de um estabelecimento novo, no caso em que o contribuinte não possua outro(s) estabelecimento(s), devem ser somadas as expectativas de receita bruta anual de todos os estabelecimentos para determinar a obrigatoriedade de emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS.

- Estabelecimento(s) novo(s), no caso em que o contribuinte já possua outro(s) estabelecimento(s) obrigado(s) a emitir CF-e-SAT, deve(m) emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS.

- Estabelecimento(s) novo(s), no caso em que o contribuinte já possua outro(s) estabelecimento(s) não obrigado(s) a emitir CF-e-SAT, deve(m) somar a expectativa da receita bruta anual do novo estabelecimento com a receita bruta anual dos estabelecimentos já existente(s) para verificar se devem emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS do novo estabelecimento. Se a soma ultrapassar o limite estabelecido na legislação, todos os estabelecimentos passam a ser obrigados a emitir CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS do novo estabelecimento.

Observação: no ano de inscrição no Cadastro de Contribuintes do ICMS do novo estabelecimento deve ser considerado o valor da receita bruta anual, independente da quantidade de meses de funcionamento desse estabelecimento, não devendo ser considerado valor proporcional aos meses de funcionamento nesse ano.

Para contribuintes que realizem vendas fora do estabelecimento ou que não possuam estabelecimento fixo, sugerimos ler a resposta da pergunta “Feirantes, vendedores de gás e food truck são obrigados a utilizar o SAT?”, disponível no site do projeto SAT:

https://portal.fazenda.sp.gov.br/servicos/sat/Paginas/perguntas-frequentes.aspx

Consulte o artigo 27 da Portaria CAT 147 de 05/11/2012 para obter mais informações

Atenção: os documentos fiscais emitidos através de equipamento não autorizado pelo fisco são considerados inidôneos.

Evite multas, fique atento ao novo prazo concedido pelo fisco paulista! Com a publicação da Portaria CAT 41/2020 muitos contribuintes que estavam utilizando indevidamente o ECF receberam nova chance para substituir o equipamento pelo CF-e-SAT e ficar longe das multas previstas no Art. 527 do RICMS/00.

Leia mais:

eSAT: Comércio varejista está obrigado manter equipamento reserva em SP

Governo paulista simplifica obrigações dos estabelecimentos que utilizam SAT-CF-e

ICMS: Contribuinte paulista pode emitir NF-e mensal das operações acobertadas pelo CF-e-SAT

ICMS/SP: Varejo ainda pode utilizar Nota Fiscal de Venda a Consumidor?

Varejo paulista – adoção do CF-e-SAT ou NFC-e

Portaria CAT 147/2012 – Dispõe sobre a emissão do Cupom Fiscal Eletrônico – CF-e-SAT por meio do Sistema de Autenticação e Transmissão – SAT, a obrigatoriedade de sua emissão

Portaria CAT 85/2007 – Estabelece disciplina relativa ao Registro Eletrônico de Documento Fiscal – REDF

Quer saber mais sobre o CF-e-SAT – Consulte aqui Perguntas Frequentes

Ao divulgar esta matéria, fique atento para citar a fonte.

__________________________________INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO_______________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez). Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato. Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.

Bom dia,

Na portaria CAT fiz que ” ainda não contem 5 anos ou mais”, desta forma não seriam os equipamento que ainda não fizerem 5 anos da 1ª lacração?