CFOP – Sofre novas alterações

Com mudanças programadas para 2023, CFOP sofre novas alterações com a publicação do Ajuste SINIEF 03/2022

O Ajuste SINIEF 03/2022 (12/04) altera o Convênio s/nº, de 15 de dezembro de 1970, no quesito Código Fiscal de Operações e de Prestações – CFOP.

O que é CFOP?

O Código Fiscal de Operações e Prestações – CFOP é formado por quatro números e cada tem um significado

O primeiro número diz respeito ao tipo de operação (entrada ou saída).

O CFOP é utilizado para emitir documento fiscal de operações com mercadorias e serviços tributados pelo ICMS.

Do Ajuste SINIEF 03/2022, destacamos:

Nova redação

Cláusula primeira dá nova redação ao Anexo II do Convênio s/nº, de 15 de dezembro de 1970.

Foi acrescentado

Cláusula segunda acresce ao Convênio s/nº, de 15 de dezembro de 1970 o Anexo II-A Código Fiscal de Operações e de Prestações – CFOP.

Revogação

Cláusula terceira revoga os seguintes dispositivos:

I – o Anexo II do Convênio s/nº, de 15 de dezembro de 1970 (a partir de 3-4-2023);

II – o Ajuste SINIEF nº 16, de 30 de julho de 2020 (a partir de 1-6-2022).

Produção de efeitos

Cláusula quarta, determina que as alterações trazidas pelo Ajuste produzirá efeitos a partir:

I – de 3 de abril de 2023, em relação à cláusula segunda e ao inciso I da cláusula terceira;

II – de 1º de junho de 2022 , em relação aos demais dispositivos.

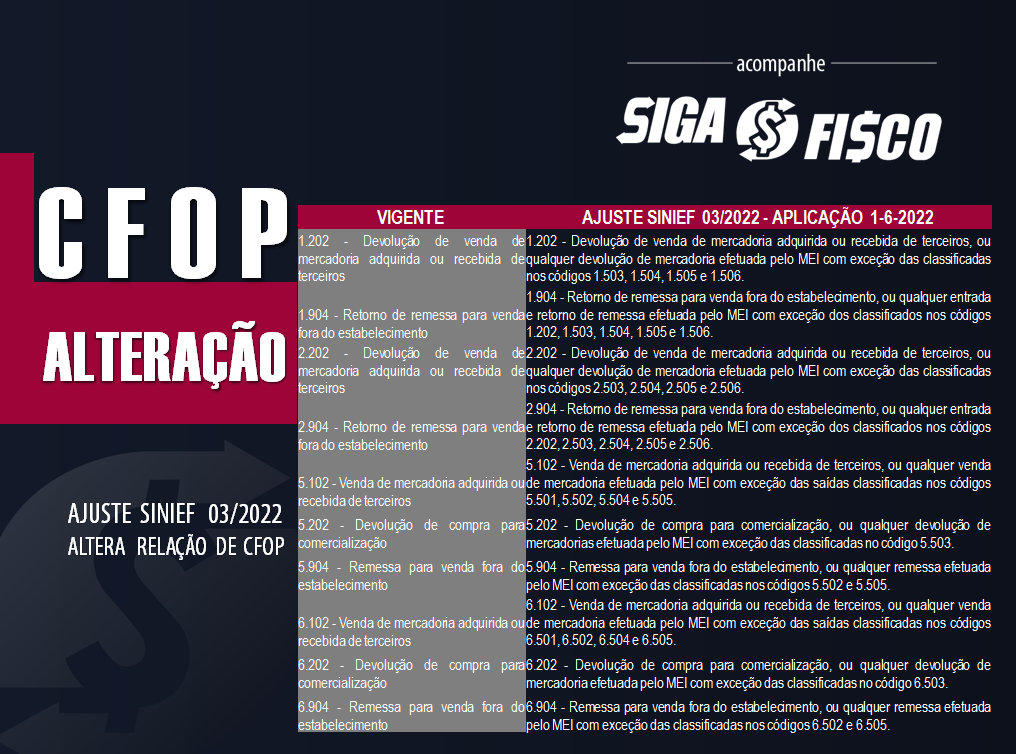

Com a publicação do Ajuste SINIEF 03/2022, que revogou integralmente o Ajuste SINIEF 16/2020, muitos CFOPs que seriam extintos a partir de 3-4-2023 permanecerão em operação.

Vale lembrar que o Ajuste SINIEF 16/2020 havia alterado a relação de CFOPs do Convênio s/n° de 1970.

** Confira comparativo de CFOP vigente x CFOP 1-06-2022

Confira aqui integra Ajuste SINIEF 03/2022.

Ao copiar esta matéria fique atento para citar a fonte!

Legislação:

Convênio s/nº de 15 de dezembro de 1970

Leia mais:

CFOP: Alterações são prorrogadas para 2023

ICMS: CFOPs de Substituição Tributária serão extintos a partir de 2022

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Ao copiar esta matéria fique atento para citar a fonte!

Confira outras publicações do CONFAZ:

12-04-2022

- ATO COTEPE/ICMS Nº 25, DE 11 DE ABRIL DE 2022 – Revoga o Ato COTEPE/ICMS nº 2/08, que divulga relação das empresas beneficiadas com regime especial relativo à movimentação de “paletes” e de “contentores” de sua propriedade.

- ATO COTEPE/ICMS Nº 26, DE 11 DE ABRIL DE 2022 – Altera o Ato COTEPE/ICMS nº 14/22, que dispõe sobre a operacionalização de que trata a cláusula quinta do Convênio ICMS nº 235/21, que institui o Portal Nacional da diferença entre as alíquotas interna da unidade federada de destino e interestadual nas operações e prestações destinadas a não contribuinte do ICMS localizado em outra unidade federada.

- DESPACHO Nº 18, DE 11 DE ABRIL DE 2022 – Publica Laudo de Análise Funcional – PAF-ECF.

- DESPACHO Nº 19, DE 11 DE ABRIL DE 2022 – Publica Ajustes SINIEF aprovados na 184ª Reunião Ordinária do CONFAZ, realizada nos dias 31.03.2022 e 07.04.2022.

- DESPACHO Nº 20, DE 11 DE ABRIL DE 2022 – Renovação de credenciamento da empresa INDÚSTRIA GRÁFICA BRASILEIRA LTDA, CNPJ 61.418.141/0001-13, para fabricar formulários de segurança: FS-DA e FS-IA modelo com talho doce.

- AJUSTE SINIEF Nº 3, DE 7 DE ABRIL DE 2022 – Altera o Convênio s/nº, de 1970, e revoga o Ajuste SINIEF nº 16/20.

- AJUSTE SINIEF Nº 4, DE7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF nº 15/20, que dispõe sobre os procedimentos relativos às operações internas e interestaduais, com bens do ativo imobilizado, e, ainda, com bens, peças e materiais usados ou fornecidos na prestação de serviços de assistência técnica, manutenção, reparo ou conserto, nas hipóteses que especifica.

- AJUSTE SINIEF Nº 5, DE 7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF nº 9/07, que institui o Conhecimento de Transporte Eletrônico e o Documento Auxiliar do Conhecimento de Transporte Eletrônico.

- AJUSTE SINIEF Nº 6, DE 7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF nº 03/18, que concede tratamento diferenciado às operações de circulação e prestações de serviços de transporte de gás natural por meio de gasoduto.

- AJUSTE SINIEF Nº 7, DE 7 DE ABRIL DE 2022 – Institui a Nota Fiscal Fatura Eletrônica de Serviços de Comunicação, modelo 62, e o Documento Auxiliar da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação.

- AJUSTE SINIEF Nº 8, DE 7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF 21/10, que institui o Manifesto Eletrônico de Documentos Fiscais MDF-e.

- AJUSTE SINIEF Nº 9, DE 7 DE ABRIL DE 2022 – Institui o Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos – PAA, com a finalidade de simplificar os procedimentos de autorização de uso dos Documentos Fiscais Eletrônicos, em conformidade com a Lei nº 14.063/20.

- AJUSTE SINIEF Nº 10, DE 7 DE ABRIL DE 2022 – Estabelece a obrigatoriedade da utilização da Nota Fiscal Eletrônica – NF-e – em substituição à Nota Fiscal, modelo 4.

- AJUSTE SINIEF Nº 11, DE 7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF nº 7/05, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica.

- AJUSTE SINIEF Nº 12, DE 7 DE ABRIL DE 2022 – Altera o Ajuste SINIEF nº 1/19, que institui a Nota Fiscal de Energia Elétrica Eletrônica, modelo 66, e o Documento Auxiliar da Nota Fiscal de Energia Elétrica Eletrônica.

11-04-2022

- RETIFICAÇÃO/DESPACHO N° 16, DE 7 DE ABRIL DE 2022– Publica Convênios ICMS aprovados na 184ª Reunião Ordinária do CONFAZ, realizada nos dias 31.03.2022 e 07.04.2022.

- DESPACHO Nº 17, DE 8 DE ABRIL DE 2022 – Publica Convênios ICMS aprovados na 184ª Reunião Ordinária do CONFAZ, realizada nos dias 31.03.2022 e 07.04.2022.

- ATO DECLARATÓRIO Nº 8, DE 8 DE ABRIL DE 2022 – Ratifica o Convênio ICMS nº 19/22 aprovado na 184ª Reunião Ordinária do CONFAZ, realizada nos dias 31.03.2022 e 07.04.2022 e publicado no DOU em 08.04.2022.

- CONVÊNIO ICMS Nº 30, DE 7 DE ABRIL DE 2022 – Dispõe sobre a adesão do Estado do Piauí e altera o Convênio ICMS nº 19/16, que autoriza a concessão de isenção do ICMS incidente no fornecimento de energia elétrica a hospitais filantrópicos, desde que classificados como entidade beneficente de assistência social, nos termos da Lei n° 12.101, de 27 de novembro de 2009.

- CONVÊNIO ICMS Nº 31, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 87/02, que concede isenção do ICMS nas operações com fármacos e medicamentos destinados a órgãos da Administração Pública Direta Federal, Estadual e Municipal.

- CONVÊNIO ICMS Nº 32, DE 7 DE ABRIL DE 2022 – Autoriza a concessão de isenção do ICMS nas operações com medicamentos relativas a doações com destino a entidades beneficentes que atuem na área da saúde.

- CONVÊNIO ICMS Nº 33, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 102/21, que autoriza as unidades federadas que menciona a conceder isenção do ICMS nas saídas internas promovidas por produtores enquadrados na agricultura familiar ou na agroindústria familiar, bem como crédito presumido nas entradas de produtos fornecidos por agroindústria familiar, nas condições que especifica.

- CONVÊNIO ICMS Nº 34, DE 7 DE ABRIL DE 2022 – Autoriza as unidades federadas que menciona a dispensar do pagamento de ICMS diferido relacionado com a importação de mercadorias nos termos que especifica.

- CONVÊNIO ICMS Nº 35, DE 7 DE ABRIL DE 2022 – Dispõe sobre a adesão dos Estado do Maranhão e Mato Grosso do Sul ao Convênio ICMS nº 54/21, que autoriza as unidades federadas que menciona a conceder isenção do ICMS nas operações internas com equipamentos de irrigação destinado ao uso na agricultura ou horticultura.

- CONVÊNIO ICMS Nº 36, DE 7 DE ABRIL DE 2022 – Autoriza o Estado do Rio de Janeiro a convalidar os atos praticados referentes aos fatos geradores relativos aos §§ 4º, 4º-A e 5º da cláusula primeira do Convênio ICM nº 44/75, que dispõe sobre a isenção de produtos hortifrutigranjeiros.

- CONVÊNIO ICMS Nº 37, DE 7 DE ABRIL DE 2022– Altera o Convênio ICMS nº 95/18, que autoriza os Estados do Amazonas e do Paraná a conceder isenção do ICMS incidente no fornecimento de energia elétrica para pessoas físicas enquadradas em programa social.

- CONVÊNIO ICMS Nº 38, DE 7 DE ABRIL DE 2022 – Prorroga as disposições do Convênio ICMS nº 180/21, que autoriza as unidades federadas que menciona a conceder redução na base de cálculo do ICMS incidente nas saídas interestaduais de suínos vivos, nos casos que especifica.

- CONVÊNIO ICMS Nº 39, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 4/99, que concede regime especial a empresas indicadas, relativamente à movimentação de “paletes” e de “contentores” de sua propriedade.

- CONVÊNIO ICMS Nº 40, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 141/11, que autoriza a concessão de crédito outorgado do ICMS correspondente ao valor do ICMS destinado pelos seus contribuintes a projetos desportivos.

- CONVÊNIO ICMS Nº 41, DE 7 DE ABRIL DE 2022 – Autoriza as unidades federadas que menciona a conceder isenção do ICMS nas operações e prestações com garrafas de vidro usadas, já utilizadas como vasilhame de bebidas alcóolicas, nos termos que especifica.

- CONVÊNIO ICMS Nº 42, DE 7 DE ABRIL DE 2022 – Dispõe sobre as adesões dos Estados do Amapá, Espírito Santo, Pará e Paraná e altera o Convênio ICMS nº 71/21, que autoriza as unidades federadas que menciona a conceder isenção do ICMS nas operações de importação dos equipamentos especificados por empresas operadoras portuárias.

- CONVÊNIO ICMS Nº 43, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 18/12, que autoriza o Estado do Ceará a conceder isenção do ICMS relativo ao diferencial de alíquotas e isenção nas operações com máquinas, aparelhos e equipamentos, suas partes e peças e outros materiais relacionados com a instalação e operação da CSP – Companhia Siderúrgica do Pecém, no Estado do Ceará.

- CONVÊNIO ICMS Nº 44, DE 7 DE ABRIL DE 2022 – Dispõe sobre a exclusão do Estado do Rio Grande do Sul do Convênio ICMS nº 181/15, que autoriza as unidades federadas que especifica a conceder redução de base de cálculo nas operações com softwares, programas, jogos eletrônicos, aplicativos, arquivos eletrônicos e congêneres na forma que especifica.

- CONVÊNIO ICMS Nº 45, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 19/18, que autoriza as unidades federadas que menciona a conceder redução na base de cálculo do ICMS nas prestações de serviços de comunicação.

- CONVÊNIO ICMS Nº 46, DE 7 DE ABRIL DE 2022 – Revoga os Convênios ICMS nº 98/89, que autoriza os Estados e o Distrito Federal a conceder isenção do ICMS no fornecimento de água natural e dá outras providências, e Convênios ICMS nº 77/95, que autoriza os Estados do Rio de Janeiro e do Rio Grande do Sul a revogar a isenção concedida à água canalizada e dá outras providências.

- CONVÊNIO ICMS Nº 47, DE 7 DE ABRIL DE 2022 – Autoriza as unidades federadas que menciona a revogar benefício fiscal concedido com fundamento no Convênio ICMS nº 18/95, que concede isenção do ICMS nas operações com mercadorias ou bens, provenientes do exterior, na forma que especifica.

- CONVÊNIO ICMS Nº 48, DE 7 DE ABRIL DE 2022 – Dispõe sobre a exclusão dos Estados de Alagoas, Ceará, Mato Grosso, Minas Gerais, Pernambuco, Piauí, Rio Grande do Sul e Sergipe e do Distrito Federal e altera o Convênio ICM nº 15/84, que dispõe sobre percentuais máximos a serem aplicados em substituição tributária, nos Estados nominados.

- CONVÊNIO ICMS Nº 49, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 83/00, que dispõe sobre o regime de substituição tributária nas operações interestaduais com energia elétrica não destinada à comercialização ou à industrialização.

- CONVÊNIO ICMS Nº 50, DE 7 DE ABRIL DE 2022 – Altera o Convênio ICMS nº 134/16, que dispõe sobre o fornecimento de informações prestadas por instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro – SPB, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica – CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física – CPF, ainda que não inscritas no cadastro de contribuintes do ICMS.

- CONVÊNIO ICMS Nº 51, DE 7 DE ABRIL DE 2022 – Exclui o Estado do Rio Grande do Sul e altera o Convênio ICMS nº 213/17, que dispõe sobre a substituição tributária nas operações com aparelhos celulares e cartões inteligentes relacionados no Anexo XX do Convênio ICMS nº 142/18, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subsequentes.

- CONVÊNIO ICMS Nº 52, DE 7 DE ABRIL DE 2022 – Altera o Convênio nº 235/21, que institui o Portal Nacional da diferença entre as alíquotas interna da unidade federada de destino e interestadual nas operações e prestações destinadas a não contribuinte do ICMS localizado em outra unidade federada e sua operacionalização.

- CONVÊNIO ICMS Nº 53, DE 7 DE ABRIL DE 2022 – Dispõe sobre a adesão do Estado do Espírito Santo e altera o Convênio ICMS nº 185/21, que autoriza a redução de base de cálculo do ICMS nas saídas internas de material de construção.

- CONVÊNIO ICMS Nº 54, DE 7 DE ABRIL DE 2022 – Dispõe sobre a adesão do Estado de Rondônia às disposições da cláusula primeira e altera o Convênio ICMS nº 42/12, que dispõe sobre a isenção nas operações com máquinas, aparelhos e equipamentos industriais que especifica, destinados a Centrais Geradoras Hidrelétricas – CGHs ou a Pequenas Centrais Hidrelétricas – PCHs.

- CONVÊNIO ICMS Nº 55, DE 7 DE ABRIL DE 2022 – Autoriza o Distrito Federal a conceder remissão de crédito tributário relativo ao ICMS, na forma que especifica.