Maiores contribuintes na RF – Novos parâmetros

Receita Federal fixa parâmetros para Indicação de PJ no monitoramento de maiores contribuintes

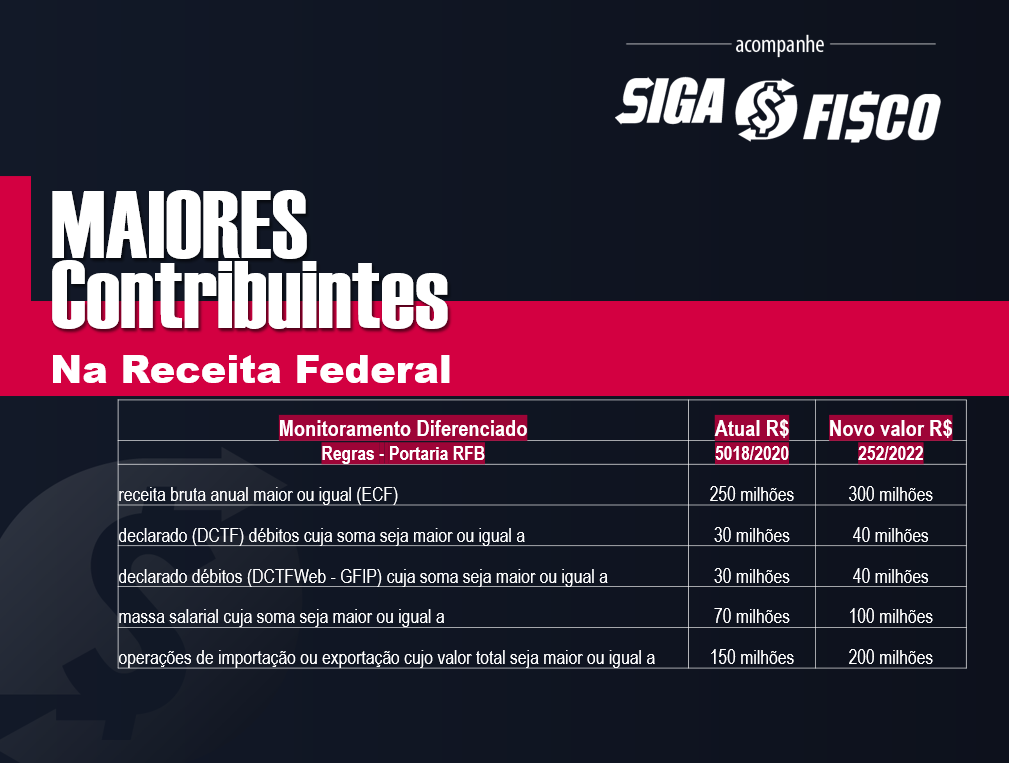

Através da Portaria nº 252/2022 (DOU de 24/11), a Receita Federal fixou novos parâmetros para indicação de pessoa jurídica a ser submetida ao monitoramento dos maiores contribuintes.

Confira os novos parâmetros fixados pela Portaria nº 252/2022 da Receita Federal:

Monitoramento Diferenciado

Será indicada para o monitoramento diferenciado a pessoa jurídica que, em relação ao respectivo ano-calendário, tenha:

I – informado receita bruta anual maior ou igual a R$ 300.000.000,00 (trezentos milhões de reais) na Escrituração Contábil Fiscal (ECF);

II – declarado débitos cuja soma seja maior ou igual a R$ 40.000.000,00 (quarenta milhões de reais) nas Declarações de Débitos e Créditos Tributários Federais (DCTF);

III – declarado débitos cuja soma seja maior ou igual a R$ 40.000.000,00 (quarenta milhões de reais) nas Declarações de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) ou nas Guias de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP);

IV – massa salarial cuja soma seja maior ou igual a R$ 100.000.000,00 (cem milhões de reais); ou

V – realizado operações de importação ou exportação cujo valor total seja maior ou igual a R$ 200.000.000,00 (duzentos milhões de reais).

Do Monitoramento Especial

Será indicada para o monitoramento especial a pessoa jurídica que, em relação ao respectivo ano-calendário, tenha:

I – informado receita bruta anual maior ou igual a R$ 2.000.000.000,00 (dois bilhões de reais) na ECF;

II – declarado débitos cuja soma seja maior ou igual a R$ 150.000.000,00 (cento e cinquenta milhões de reais) nas DCTF;

III – declarado débitos cuja soma seja maior ou igual a R$ 150.000.000,00 (cento e cinquenta milhões de reais) nas DCTFWeb ou nas GFIP; ou

IV – massa salarial cuja soma seja maior ou igual a R$ 250.000.000,00 (duzentos e cinquenta milhões de reais).

Para fins destes parâmetros, serão consideradas as informações relativas a 2 (dois) anos-calendário anteriores ao ano objeto do monitoramento.

As pessoas jurídicas resultantes de eventos de cisão, total ou parcial, incorporação ou fusão ocorridas até 2 (dois) anos-calendário anteriores ao ano objeto do monitoramento, cuja pessoa jurídica sucedida se enquadre nos parâmetros definidos neste Capítulo, também serão objeto de monitoramento.

Com esta medida, fica revogada, a partir de 1º de janeiro de 2023, a Portaria RFB nº 5.018, de 21 de dezembro de 2020.

Na prática, a Receita Federal atualizou os valores, confira:

Monitoramento diferenciado na Receita Federal – PJ

Monitoramento Especial na Receita Federa – PJ

Confira aqui íntegra da Portaria RFB 252/2022

Que revoga a Portaria RFB 5.018/2020 a partir de 1º de janeiro de 2023.

Gostou da matéria? Ao copiar indique a fonte.