EFD-Reinf: Receita Federal divulga Novo Cronograma de entrega do 3º e 4º grupo

Através da Instrução Normativa nº 1.996/2020 a Receita Federal divulgou Novo Cronograma de entrega da EFD-Reinf do 3º e 4º grupo

Através da Instrução Normativa nº 1.996/2020 a Receita Federal divulgou Novo Cronograma de entrega da EFD-Reinf do 3º e 4º grupo

A Receita Federal através da Instrução Normativa nº 1.996/2020 (DOU de 07/12) alterou Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que instituiu a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf. Medida trouxe novas regras e novo cronograma de entrega da obrigação.

No que tange ao prazo de início de entrega da EFD-Reinf, confira como ficou o cronograma:

– 2º grupo compreende as demais entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, exceto as optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, desde que a condição de optante conste do Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018, ou que não fizeram essa opção quando de sua constituição, se posterior à data informada, a partir das 8 (oito) horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019;

– 3º grupo compreende os obrigados não pertencentes ao 1º, 2º e 4º grupos, a que se referem os incisos I, II e IV da Instrução Normativa nº 1.701/2017, respectivamente, exceto os empregadores domésticos, a partir das 8 (oito) horas de 10 de maio de 2021, em relação aos fatos geradores ocorridos a partir de 1º de maio de 2021; e

– 4º grupo compreende os entes públicos integrantes do “Grupo 1 – Administração Pública” e as organizações internacionais e instituições integrantes do “Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais”, ambos do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, a partir das 8 (oito) horas de 8 de abril de 2022, em relação aos fatos geradores ocorridos a partir de 1º de abril de 2022.

Além de trazer novo cronograma de entrega para o terceiro e quarto grupo, a Instrução Normativa nº 1.996/2020 alterou informações contidas no art. 2º da Instrução nº 1.701, que trata de quem está obrigado entregar a EFD-Reinf, confira:

|

Redação anterior do art. 2º da IN nº 1.701/2017 |

Nova Redação do art. 2º da IN nº 1.701/2017 |

| I – pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra nos termos do art. 31 da Lei nº 8.212, de 24 de julho de 1991;

|

I – empresas que prestam e contratam serviços realizados mediante cessão de mão de obra, nos termos do art. 31 da Lei nº 8.212, de 24 de julho de 1991;

|

| II – pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL);

|

II – pessoas jurídicas a que se referem os arts. 30 e 34 da Lei nº 10.833, de 29 de dezembro de 2003, e o art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, responsáveis pela retenção da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL); |

| IV-A – adquirente de produto rural, nos termos do art. 30 da Lei nº 8.212, de 1991, e do art. 11 da Lei nº 11.718, de 20 de junho de 2008; |

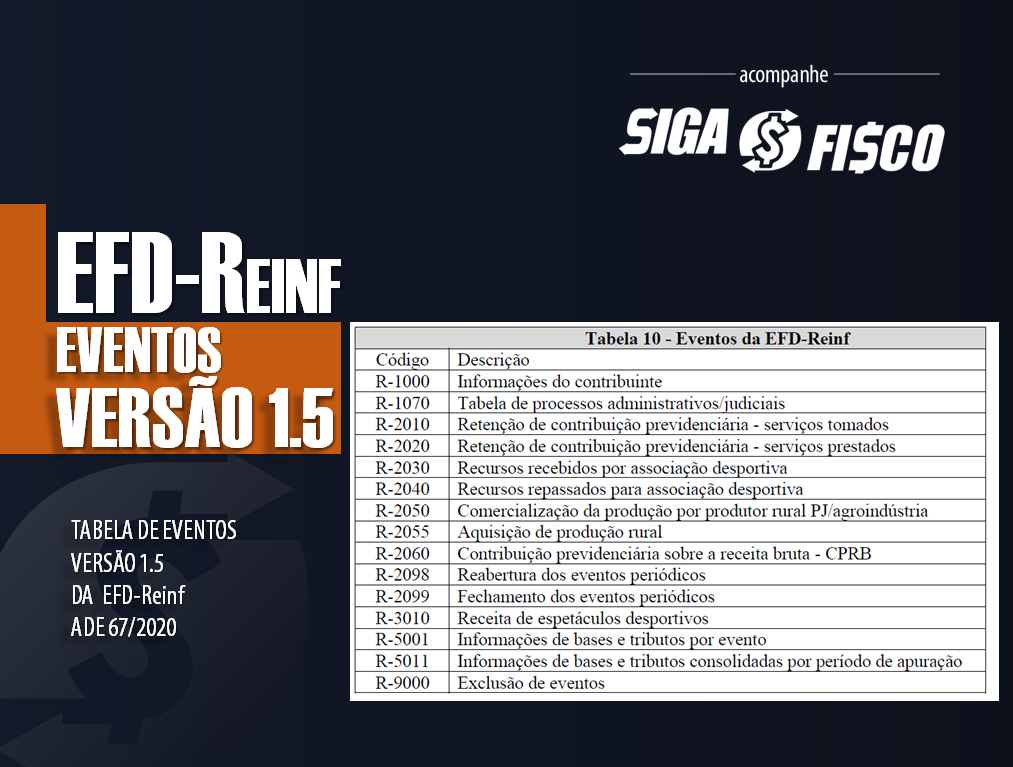

Confira os eventos contemplados pela EFD-Reinf (versão 1.5 do leiaute):

Cronograma de entrega da EFD-Reinf para 3º e 4º grupo

Com a publicação da Instrução Normativa nº 1.996/2020, o 3º grupo que contempla as empresas optantes pelo Simples Nacional terá de entregar a EFD-Reinf a partir da competência maio de 2021.

Já o 4º grupo o início de entrega da obrigação ficou para 1º de abril de 2022.

O que é EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.A EFD-Reinf tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.Dentre as informações prestadas através da EFD-Reinf.

Confira aqui integra da Instrução Normativa nº 1.996/2020

Leia mais:

eSocial: Governo simplifica obrigação e divulga Novo Cronograma

EFD-Reinf – Adiado o prazo de obrigatoriedade de entrega do 3º grupo

EFD-Reinf: Receita declara O retorno do leiaute 1.4 da obrigação

EFD-Reinf: esclarecimentos para atender a obrigação

Legislação:

Instrução Normativa nº 1.701/2017

Gostou desta matéria? Ao copiar fique atento para indicar a fonte de pesquisa!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!