Benefícios Fiscais Federais DEVEM ser informados na Dirbi

Receita Federal vai exigir a partir da competência janeiro de 2024 a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária – Dirbi, instituída pela MP 1227/2024

Atenção: empresários e profissionais da área fiscal e tributária

Receita Federal divulgou através da Instrução Normativa nº 2.198 (DOU de 18/06), as regras de apresentação da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária – Dirbi, instituída pela Medida Provisória nº 1.227 de 2024.

Em regra, a pessoa jurídica que fizer uso de algum benefício fiscal listado na Instrução Normativa nº 2.198/2024, deverá declarar mensalmente a Receita Federal através da Dirbi, sob pena de multa.

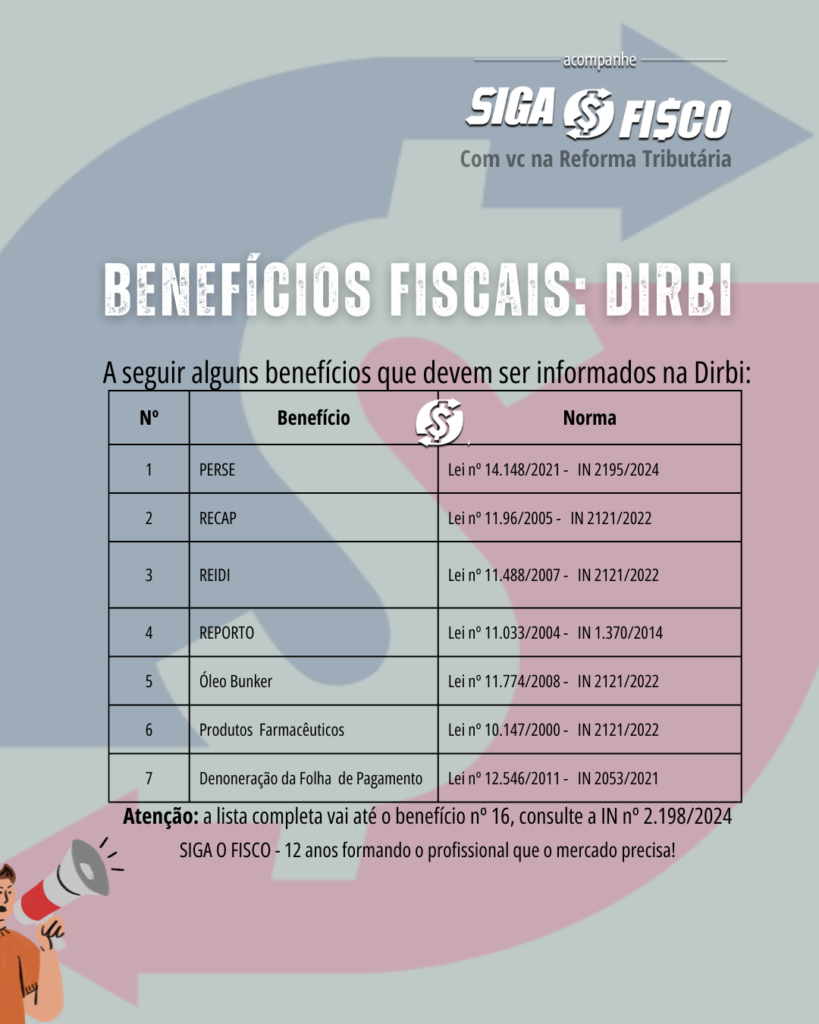

Confira alguns benefícios da lista de 16:

Obrigatoriedade da Dirbi:

São obrigados a apresentar a Dirbi mensalmente:

I – as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas; e

II- os consórcios que realizam negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício.

Sociedades em Conta de Participação – SCP

As informações relativas às sociedades em conta de participação – SCP devem ser apresentadas pelo sócio ostensivo:

I- na Dirbi a que estiver obrigado, na hipótese em que o sócio ostensivo também esteja obrigado à apresentação; ou

II – em Dirbi própria da SCP. § 2º A apresentação da Dirbi pelas pessoas jurídicas deve ser feita de forma centralizada, pelo estabelecimento matriz.

Empresa que não tenha fatos a informar x Dirbi

Na ausência de fatos a serem informados no período de apuração, as pessoas jurídicas a que se refere este artigo não deverão apresentar a Dirbi relativa ao respectivo período.

Estão dispensados da apresentação da Dirbi (art. 3º):

I – a microempresa e a empresa de pequeno porte enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123/2006, relativamente ao período abrangido pelo regime (exceto empresa optante pela desoneração da folha de pagamento – Lei nº 12.546/2011)

II – o microempreendedor individual; e

III- a pessoa jurídica e demais entidades em início de atividade, relativamente ao período compreendido entre o mês em que forem registrados seus atos constitutivos e o mês anterior àquele em que for efetivada sua inscrição no Cadastro Nacional da Pessoa Jurídica C N P J.

Como apresentar a Dirbi?

A Dirbi deverá ser elaborada mediante a utilização de formulários próprios do Centro Virtual de Atendimento ao Contribuinte- e-CAC, disponíveis no site da Secretaria Especial da Receita Federal do Brasil – RFB na Internet, no endereço eletrônico.

Para a apresentação da Dirbi, é obrigatória a assinatura digital mediante utilização de certificado digital válido, inclusive para as microempresas e as empresas de pequeno porte.

Prazo de entrega da Dirbi

A Dirbi deve ser apresentada até o vigésimo dia do segundo mês subsequente ao do período de apuração.

Este prazo aplica-se inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

Conteúdo da Dirbi

A Dirbi conterá informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas constantes do Anexo Único da IN nº 2.198/2024.

As informações relativas aos benefícios referentes ao Imposto de Renda da Pessoa Jurídica – IRPJ e à Contribuição Social sobre o Lucro Líquido – CSLL deverão ser prestadas:

I – no caso de período de apuração trimestral, na declaração referente ao mês de encerramento do período de apuração; e

II – no caso de período de apuração anual, na declaração referente ao mês de dezembro.

Penalidades da Dirbi

A empresa que deixar de apresentar a Dirbi no prazo ou que apresentá-la em atraso estará sujeita às seguintes penalidades alternativas, calculada por mês ou fração, incidente sobre sua receita bruta, apurada no período:

I – 0,5% (cinco décimos por cento) sobre a receita bruta de até R$ 1.000.000,00 (um milhão de reais);

II – 1% (um por cento) sobre a receita bruta de R$ 1.000.000,01 (um milhão de reais e um centavo) até R$ 10.000.000,00 (dez milhões de reais); e

III – 1,5% (um inteiro e cinco décimos por cento) sobre a receita bruta acima de R$ 10.000.000,00 (dez milhões de reais).

Estas penalidades serão limitadas a 30% (trinta por cento) do valor dos benefícios fiscais usufruídos.

Multa mínima da Dirbi por valor omitido, inexato ou incorreto

Será aplicada multa de 3% (três por cento), não inferior a R$ 500,00 (quinhentos reais), sobre o valor omitido, inexato ou incorreto.

As multas serão exigidas mediante lançamento de ofício.

Como serão tratados os dados da Dirbi?

Os valores informados na Dirbi serão objeto de procedimento de auditoria.

Retificação da Dirbi

A alteração de informações prestadas por meio da Dirbi deverá ser efetuada mediante apresentação de Dirbi retificadora, elaborada com observância do disposto nesta Instrução Normativa.

A Dirbi retificadora tem a mesma natureza da declaração originariamente apresentada e deverá informar novos benefícios usufruídos, aumentar ou reduzir os valores já declarados ou efetuar qualquer alteração nas informações anteriormente prestadas.

O direito de o contribuinte retificar a Dirbi extingue-se em cinco anos contados do primeiro dia do exercício seguinte àquele ao qual se refere a declaração.

Atenção: Exigência da Dirbi é retroativa a janeiro de 2024

A entrega da Dirbi será obrigatória em relação aos benefícios fiscais usufruídos a partir do mês de janeiro de 2024.

Relativamente aos períodos de apuração de janeiro a maio de 2024, a apresentação da Dirbi ocorrerá até o dia 20 de julho de 2024.

A partir de quando entra em vigor a Instrução Normativa nº 2.198/2024?

Esta Instrução Normativa entrará em vigor em 1º de julho de 2024.

Dirbi mais uma obrigação acessória federal

Com a exigência mensal da Dirbi, a Receita Federal criou mais uma obrigação acessória!

Será que a sua empresa faz uso de algum benefício fiscal federal?

Fique atento à tramitação da Medida Provisória nº 1.227/2024 e aos prazos de entrega da Dirbi!

Confira aqui integra da Instrução Normativa RFB nº 2.198/2024.

Quer divulgar esta matéria? Cite a fonte!

Você já acompanha a nossa página no Instagram? Acompanhe aqui.

Atenção as matérias deste Portal não podem ser comercializadas!

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Siga o Fisco com você desde 2011!

Confira Anexo completo da IN 2.198/2024:

Leia mais:

PIS e Cofins – Senado rejeita MP 1227

PIS e Cofins – Medida Provisória restringe uso de crédito

*** Confira aqui Nota da Receita Federal – Receita Federal institui declaração para Pessoas Jurídicas que utilizam créditos tributários decorrentes de benefícios fiscais

Legislação:

Medida Provisória nº 1.227/2024