Reforma Tributária: CBS x Fim da Alíquota zero promete aumentar carga tributária

Projeto de Reforma Tributária 3.887/2020, que cria a CBS e põe Fim a figura da alíquota zero promete aumentar a carga tributária de vários setores que hoje não pagam PIS e Cofins

Fim da alíquota zero promete aumentar a carga tributária de vários setores que hoje não pagam PIS e Cofins

Fim da alíquota zero promete aumentar a carga tributária de vários setores que hoje não pagam PIS e Cofins

Projeto que cria a CBS e extingue o PIS e a Cofins põe fim a figura da alíquota zero das contribuições. Medida convoca empresas para pagar contribuição sobre a receita.

Se o Projeto de Lei nº 3.887/2020 de Reforma Tributária for aprovado, empresas que hoje não pagam PIS e Cofins por conta do benefício do esvaziamento da alíquota das contribuições sofrerão aumento da carga tributária.

Empresa que hoje não paga PIS e Cofins por conta do benefício da alíquota zero, passará a calcular 12% a título de CBS sobre a receita de venda de bens relacionados na Lei nº 10.865/2004.

Vários produtos relacionados na Lei nº 10.865/2004 hoje são beneficiados pela alíquota zero de PIS e Cofins, entre eles estão:

Consulta aqui a lista de todos os produtos hoje beneficiados pela alíquota zero de PIS e Cofins.

PL 3887/2020 x Lei nº 10.865/2004

O PL 3.887/2020, além de outras revogações, revoga os seguintes dispositivos da Lei nº 10.865/2004:

- Capitulo I ao Capítulo XI;

- Art. 23;

- Os art. 27 a 31;

- Art. 38;

- Art. 40;

- Art. 40-A; e

- Art. 42

Proposta de Reforma Tributária do governo extingue a figura da alíquota zero das contribuições e “convoca” empresas que hoje não pagam PIS e Cofins para pagar a CBS.

Na prática, com a revogação destes dispositivos legais, o governo federal está convocando empresas que hoje não pagam PIS e Cofins por conta do benefício da alíquota zero, para calcular e recolher a CBS.

Se o texto do Projeto 3.887/2020 for aprovado empresas que hoje não pagam PIS e Cofins por conta do benefício da alíquota zero terá de calcular e recolher sobre a receita 12% a título de CBS.

Exemplo: Receita da R$ 100.000,00

Produtos hoje beneficiados pela alíquota zero de PIS/Cofins serão tributados com alíquota de 12% pela CBS, neste exemplo a carga tributária que hoje é zero passará para 4,80%.

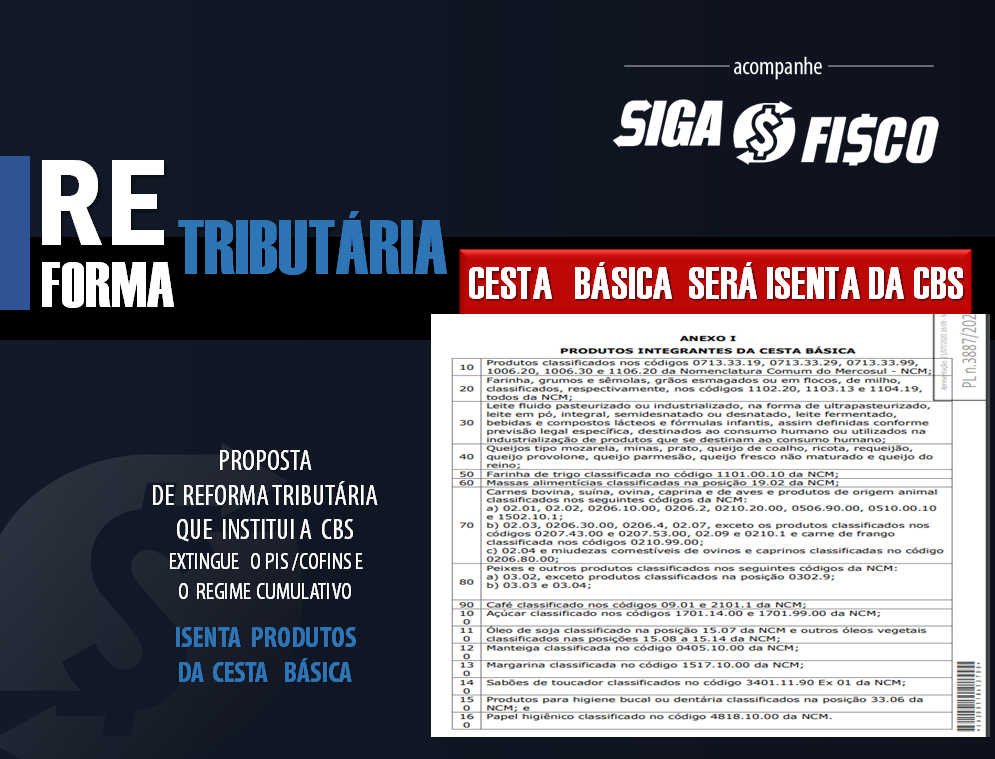

Produtos alimentícios x Isenção

Atualmente diversos produtos alimentícios são beneficiados pela alíquota zero de PIS e Cofins (Lei nº 10.925/2004), porém com a aprovação da CBS serão desonerados através do instituto da isenção, confira a relação trazida pelo PL Nº 3.887/2020:

O que você precisa saber sobre o Projeto que cria a CBS?

Mas atenção, o Projeto que cria a CBS:

– Extingue a figura da alíquota zero;

– Produtos da cesta básica serão isentos;

– Fixa a alíquota geral em 12%;

– Determina como vencimento para o tributo até dia 20 (hoje o vencimento do PIS e da Cofins ocorre até dia 25);

– O direito ao saldo credito de PIS e Cofins será mantido.

– A CBS entrará em vigor no 1º dia do 6º mês após publicação da Lei que a instituiu.

Para saber os impactos da CBS na sua empresa faça um comparativo com a carga tributária aplicável hoje.

Quer saber mais sobre este tema? Continue acompanhando nossas publicações.

Siga o Fisco 9 anos democratizando o acesso à informação!

Fonte:

Lei nº 10.865/2004 – Decreto 6426/2008

Tabela 4.3.13 – EFD Contribuições

Leia mais:

Reforma Tributária: Créditos de PIS e Cofins serão mantidos após criação da CBS

Reforma Tributária: PIS e Cofins serão substituídos pela CBS de 12%

Reforma Tributária: Proposta do Governo cria a CBS

PIS / COFINS: alíquota zero está restrita ao Regime Não Cumulativo

Soluções tributárias e fiscais, um canal feito especialmente para você!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

Ao divulgar esta matéria, fique atento para citar a fonte.

Siga o Fisco, 9 anos na estrada tributária e a sua origem