ICMS-ST: SP mantém fiscalização durante período de quarentena!

Governo do Estado de São Paulo mantém fiscalização do ICMS-ST durante período de quarentena com notificações ao contribuinte!

Governo do Estado de São Paulo mantém fiscalização do ICMS-ST durante período de quarentena!

Durante o período de quarentena no Estado São Paulo (24 de março a 10 de maio de 2020), o fisco paulista além de não conceder mais prazo para recolhimento do ICMS e manter o prazo de entrega de todas as obrigações acessórias, mantém ações de fiscalização de operações tributadas pelo ICMS substituição tributária.

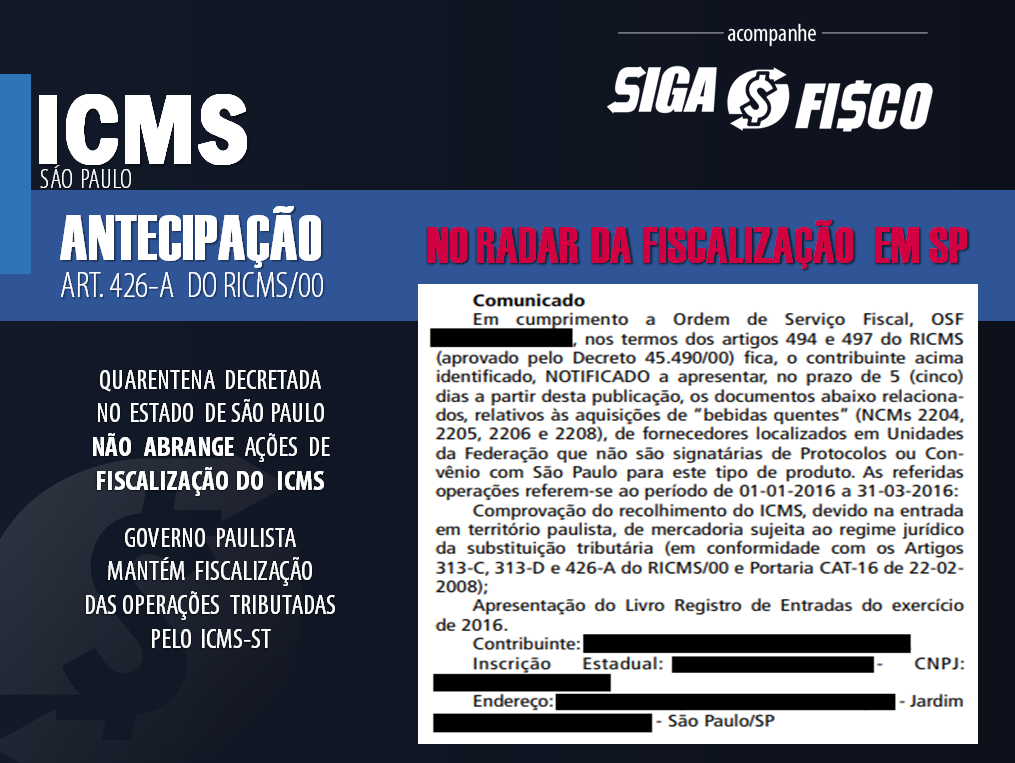

O caso relatado nesta matéria aconteceu na capital paulista e envolver comerciante de “bebidas quentes”:

A Secretaria da Fazenda do Estado de São Paulo através do Diário Oficial (18/04), Notificou o contribuinte do ICMS comerciante de “bebidas quentes” (NCMs 2204, 2205, 2206 e 2208), para apresentar o comprovante de recolhimento do ICMS Antecipação Tributária de que trata o art. 426-A do RICMS/00, confira:

Em cumprimento a Ordem de Serviço Fiscal, OSF XXXXXXXX/19-2, nos termos dos artigos 494 e 497 do RICMS (aprovado pelo Decreto 45.490/00) fica, o contribuinte acima identificado, NOTIFICADO a apresentar, no prazo de 5 (cinco) dias a partir desta publicação, os documentos abaixo relacionados, relativos às aquisições de “bebidas quentes” (NCMs 2204, 2205, 2206 e 2208), de fornecedores localizados em Unidades da Federação que não são signatárias de Protocolos ou Convênio com São Paulo para este tipo de produto. As referidas operações referem-se ao período de 01-01-2016 a 31-03-2016:

– Comprovação do recolhimento do ICMS, devido na entrada em território paulista, de mercadoria sujeita ao regime jurídico da substituição tributária (em conformidade com os Artigos 313-C, 313-D e 426-A do RICMS/00 e Portaria CAT-16 de 22-02- 2008); e

– Apresentação do Livro Registro de Entradas do exercício de 2016.

De acordo com a regra da Antecipação Tributaria de que trata o art. 426-A do RICMS/00, o contribuinte paulista comerciante de mercadoria sujeita ao ICMS-ST, que receber mercadoria de fornecedor estabelecido em outro Estado sem destaque do ICMS Substituição Tributária na Nota Fiscal, deve calcular e o recolher o ICMS Antecipação Tributária.

O que diz o Art. 426-A do RICMS/00?

Artigo 426-A – Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento (Lei 6.374/89, art. 2°, § 3°-A): (Redação dada ao artigo pelo Decreto 52.742, de 22-02-2008; DOE 23-02-2008; Efeitos a partir de 01-02-2008)

I – do imposto devido pela própria operação de saída da mercadoria;

II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição.

§ 1° – O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. (Redação dada ao parágrafo pelo Decreto 54.338, de 15-05-2009; DOE 16-05-2009; Efeitos a partir de 01-06-2009)

Como identificar se a empresa tem de recolher o ICMS Antecipação Tributária?

Se a empresa revende mercadoria sujeita ao ICMS substituição tributária, terá de recolher a antecipação tributária do imposto, quando comprar esta mercadoria de fornecedor estabelecido em outra unidade da federação e não vier com o ICMS-ST destacado no documento fiscal.

Vencimento da Antecipação Tributária

A antecipação tributária deve ser calculada e recolhida aos cofres do Estado de São Paulo, por meio de Guia de Recolhimento Especial (GARE 063-2) na data em que mercadoria entrar no Estado de São Paulo se o adquirente da mercadoria for contribuinte do RPA; se for optante pelo Simples Nacional este imposto deve ser recolhido até o último dia do 2º subseqüente ao fato gerador.

Compra de fornecedor estabelecido em outro Estado

O comerciante paulista deve ficar atento às compras de fornecedores estabelecidos em outras unidades da federação (Estados e Distrito Federal). Se a mercadoria entrar no Estado de São Paulo sem o ICMS-ST o destinatário ainda que optante pelo Simples Nacional, deve calcular e recolher o ICMS antecipação Tributária aos cofres do Estado de São Paulo, conforme determina o art. 426-A do RICMS/00.

Exemplo: Compra de vinho de um fornecedor estabelecido em um Estado que não há acordo com São Paulo. Neste caso, o contribuinte paulista deve calcular e recolher o ICMS aos cofres do Estado de São Paulo, através da Guia de Recolhimentos Especiais (063-2).

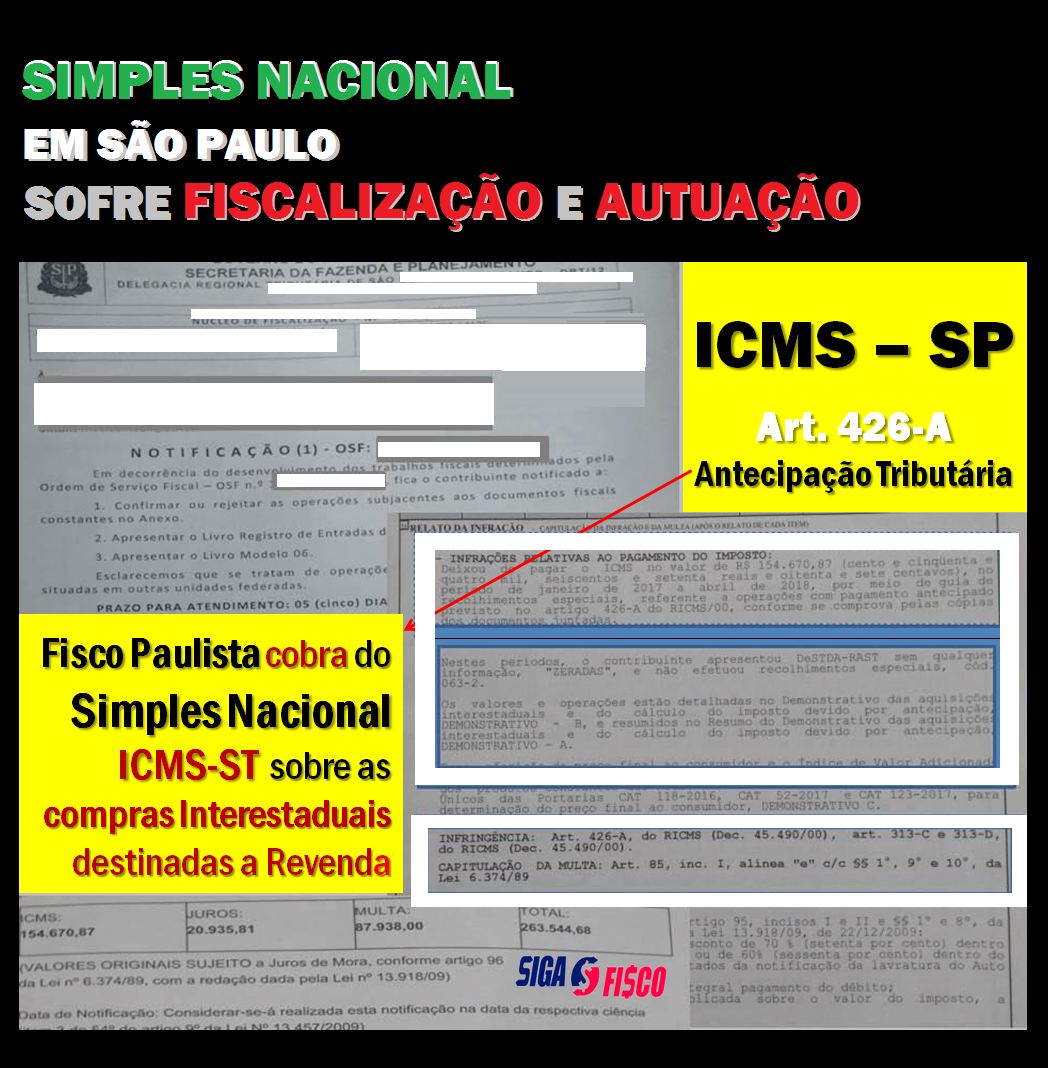

Confira exemplo de autuação:

São Paulo estende quarentena até dia 10 de maio

O Decreto nº 64.946/2020 (DOE-SP de 18/04), prorrogou até 10 de maio de 2020 a quarentena de que trata o Decreto nº 64.881, de 2020. De acordo com o governador João Dória, a medida foi adotada com o objetivo de inibir a aglomeração de pessoas e controlar a proliferação do novo coronavírus no Estado de São Paulo.

Serviços Essenciais – Decreto Federal nº 10.282/2020

São considerados serviços essenciais os de alimentação, abastecimento, saúde, bancos, limpeza, segurança e comunicação social, entendimento adotado com base no Decreto federal nº 10.282, de 20 de março de 2020. O texto garante as atividades industriais e agrícolas necessárias ao país.

O que pode ficar aberto ao público durante a quarentena?

– Saúde: hospitais, clínicas, farmácias, clínicas odontológicas, lavanderias e serviços de limpeza e hotéis;

– Alimentação: supermercados, hipermercados, açougues e padarias, bem como os serviços de entrega (delivery) e aqueles que permitem a compra sem sair do carro (drive thru) em bares, restaurantes e padarias;

– Abastecimento: transportadoras, armazéns, postos de combustíveis, oficinas de veículos automotores, transporte público, táxis, aplicativos de transporte, serviços de call center, pet shops e bancas de jornais;

– Segurança: serviços de segurança privada;

– Comunicação social: meios de comunicação social, inclusive eletrônica, executada por empresas jornalísticas e de radiodifusão sonora e de sons e imagens.

O que deve ficar fechado?

O decreto suspende o atendimento presencial no comércio e na prestação de serviços, também suspende o funcionamento de casas noturnas, shopping centers, galerias e estabelecimentos congêneres, academias e centros de ginástica. Escolas já estavam com atividades suspensas, seguindo decisão anterior do Governo do Estado.

O que acontece com as padarias, cafés, bares e restaurantes?

Está suspenso o consumo local de produtos nesses ambientes. As pessoas podem comprar os seus produtos e, em seguida, devem deixar o local. Não é permitido o consumo em mesas e balcões. O decreto autoriza que esses estabelecimentos façam entrega (delivery) e/ou drive thru.

Lojas e comércios em geral podem continuar funcionando?

O decreto proíbe o atendimento presencial nestes estabelecimentos comerciais. A administração e atividade interna estão autorizadas. Também são permitidas vendas e atendimento online, mas sem atendimento ao público.

Confira aqui mais perguntas e respostas do Comitê Covid-19 do Estado de SP.

Leia mais:

ICMS: Estado SP segue em quarentena sem qualquer socorro ao contribuinte

ICMS: Governo de SP estende quarentena, mas NÃO altera vencimento do imposto e entrega de obrigações

ICMS reina durante crise provocada pela pandemia do coronavírus

Covid-19 – Estado de SP Decreta quarentena e Suspende atividades por 15 dias

SP publica o ABC da Antecipação Tributária do ICMS

ICMS – Decisões Normativas impactam operações em SP

ICMS sobre bebidas quentes é alvo de fiscalização em São Paulo

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

Ao divulgar esta matéria, fique atento para citar a fonte.