ICMS-ST – SP fixa nova base de cálculo para operações com bebidas quentes

Por Josefina do Nascimento

Por Josefina do Nascimento

São Paulo alterou o Índice de Valor Adicionado Setorial – IVA-ST para fins de determinação da base de cálculo do ICMS na saída de bebida alcoólicas, exceto cerveja e chope, de que trata o artigo 313-D do Regulamento do ICMS

A novidade veio com a publicação da Portaria CAT 118/2018 (DOE-SP de 29/12), que fixa o preço final ao consumidor e o Índice de Valor Adicionado Setorial – IVA-ST para fins de determinação da base de cálculo do ICMS na saída de bebida alcoólica, exceto cerveja e chope.

Desde 1º de janeiro de 2019 para calcular o ICMS devido a título de substituição tributária nas operações com bebidas de que trata o artigo 313-C do Regulamento do ICMS, o contribuinte paulista deve utilizar as informações da Portaria CAT 118/2018.

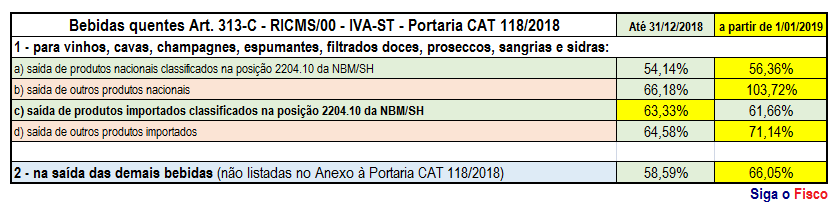

Confira a evolução do IVA-ST:

Estes índices serão utilizados no período de:

Estes índices serão utilizados no período de:

1 – 01-01-2019 a 30-09-2020; e

2 – a partir de 01-10-2020 o IVA-ST para as operações com estes produtos subirá para 109,63%.

Grande mudança para 2019

Se não for adiado, a partir de 1º de julho de 2019, “sairá de cena” a base de cálculo por preço fixo (produtos relacionados no Anexo único da Portaria CAT 118/2018), com isto para calcular o ICMS-ST o contribuinte terá de aplicar o IVA-ST.

A partir de 01-07-2019, para as classes de produtos relacionados no Anexo Único da Portaria CAT 118/2018, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes desses produtos, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial – IVA- -ST, exceto se portaria divulgar preço final ao consumidor para vigorar a partir de tal data, segundo nova pesquisa de preço atualizada.

Neste caso, o Índice de Valor Adicionado Setorial – IVA-ST será:

1 – 66,05% até 31-12-2019; e

2 – 109,63% a partir de 01-01-2020.

Para calcular o imposto devido a título de substituição tributária e emitir o documento fiscal corretamente é necessário alterar o IVA-ST ou preço junto ao cadastro de produtos.

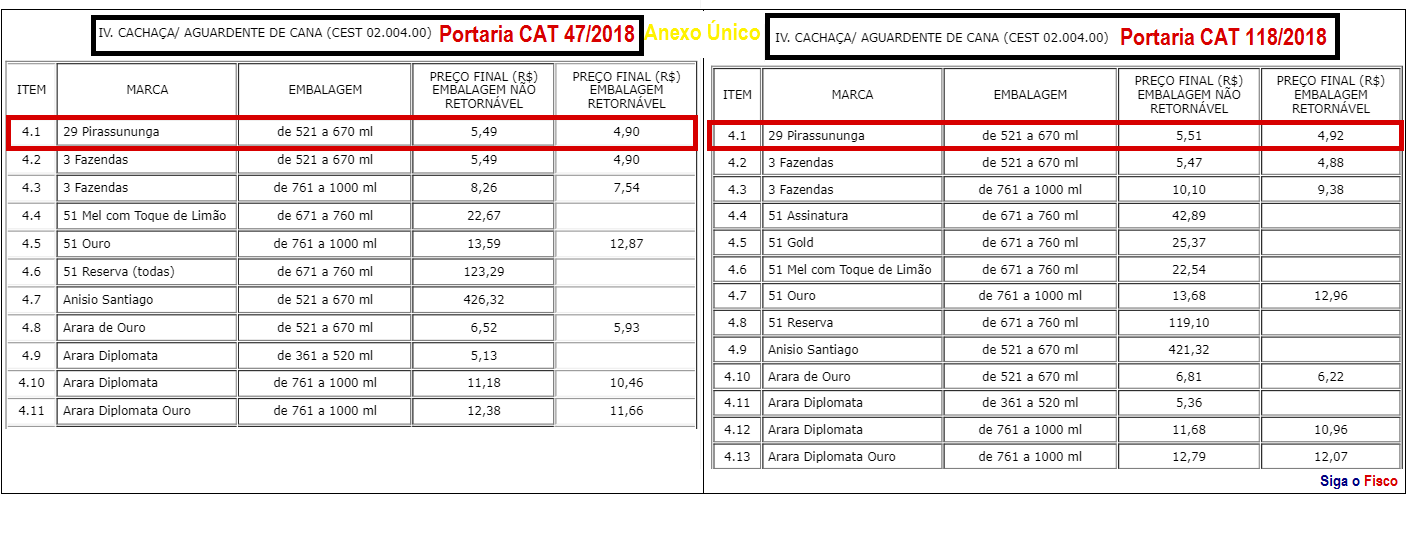

Que saber como ficou a base de cálculo do ICMS-ST das bebidas relacionadas no Anexo Único (preço fixo) ?Consulte integra da Portaria CAT 118/2018.

A Portaria CAT 118/2018 revogou a partir de 1º de janeiro de 2019 a Portaria CAT 47/2018.

____________________________________________________________________________

Siga o Fisco é uma empresa que oferece Palestras, Cursos e Treinamentos sobre tributos indiretos (ICMS, ICMS-ST, ISS, PIS/Cofins, IPI, Simples Nacional e obrigações acessórias). Temos ainda o especialista fiscal que vai até a sua empresa.