EFD-ICMS/IPI Ganha Novo Guia Prático Versão 3.0.4

A EFD-ICMS/IPI ganha Novo Guia Prático versão 3.0.4 e Nota Técnica nº 2020.001 v1 com a publicação do Ato COTEPE/ICMS 44/2020, válidos as partir de 2021

EFD-ICMS/IPI ganha Novo Guia Prático e Nota Técnica com a publicação do Ato COTEPE/ICMS 44/2020

O Ato COTEPE/ICMS nº 44/2020 (DOU de 21/07) altera o Ato COTEPE/ICMS 44/18, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital – EFD.

O novo Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI, versão 3.0.4 e Nota Técnica EFD ICMS IPI nº 2020.001 v1 serão aplicados a partir de 1º de janeiro de 2021.

Mas você sabe o que é EFD-ICMS/IPI e quem está obrigado?

Escrituração Fiscal Digital (EFD-ICMS/IPI) é a escrituração digital dos livros fiscais com informações do ICMS e do IPI. Em uma abordagem simples e prática podemos dizer que a EFD-ICMS/IPI é a escrituração eletrônica de todos os livros fiscais e sua transmissão depende do uso de Certificado Digital.

A EFD-ICMS/IPI foi instituída pelo Ajuste Sinief 02/2009, para uso dos contribuintes do ICMS e/ou do IPI e contempla os seguintes Livros Fiscais:

I – Livro Registro de Entradas;

II – Livro Registro de Saídas;

III – Livro Registro de Inventário;

IV – Livro Registro de Apuração do IPI;

V – Livro Registro de Apuração do ICMS;

VI – Controle de Crédito de ICMS do Ativo Permanente – CIAP;

VII – Livro Registro de Controle da Produção e do Estoque.

Isto significa que deixar de entregar o arquivo do Sped Fiscal é deixar de escriturar todos estes livros fiscais, o que pode representar multa elevadíssima (Art. 527 do RICMS/00).

Além das multas previstas no regulamento do ICMS de SP, inciso V do art. 527, é necessário também observar outras multas relacionadas ao Livro de Apuração do IPI.

No Estado de São Paulo as regras da EFD constam da Portaria CAT 147 de 2009.

Os contribuintes do imposto, que apuram o ICMS fora do Simples, ou seja, contribuinte do Regime Periódico de Apuração – RPA.

Periodicidade e prazo de entrega da EFD-ICMS/IPI em SP

A periodicidade para elaboração do arquivo é mensal e o prazo de transmissão do arquivo vence dia 20 do mês subsequente ao período de escrituração.

O governo federal através da Lei Complementar nº 155 de 2016, aumentou de R$ 3,6 milhões para 4,8 milhões o valor do limite do Simples Nacional a partir de 2018. Porém, os Estados e os Municípios não aderiram ao novo limite do Simples Nacional.

Com isto, você sabia que uma empresa enquadrada no Simples Nacional, também pode ter de transmitir a EFD-ICMS/IPI?

Com isto, você sabia que uma empresa enquadrada no Simples Nacional, também pode ter de transmitir a EFD-ICMS/IPI?Através da LC 155/2016 foi criado um sublimite anual obrigatório de R$ 3.600.000,00. Que na prática significa que a empresa com receita bruta anual superior a este valor deve recolher o ICMS e o ISS fora do Simples Nacional, observada a proporcionalidade.

O contribuinte que tiver de recolher o ICMS fora do Simples Nacional em razão do sublimite, está obrigado também a transmitir a EFD-ICMS/IPI e a GIA em SP.

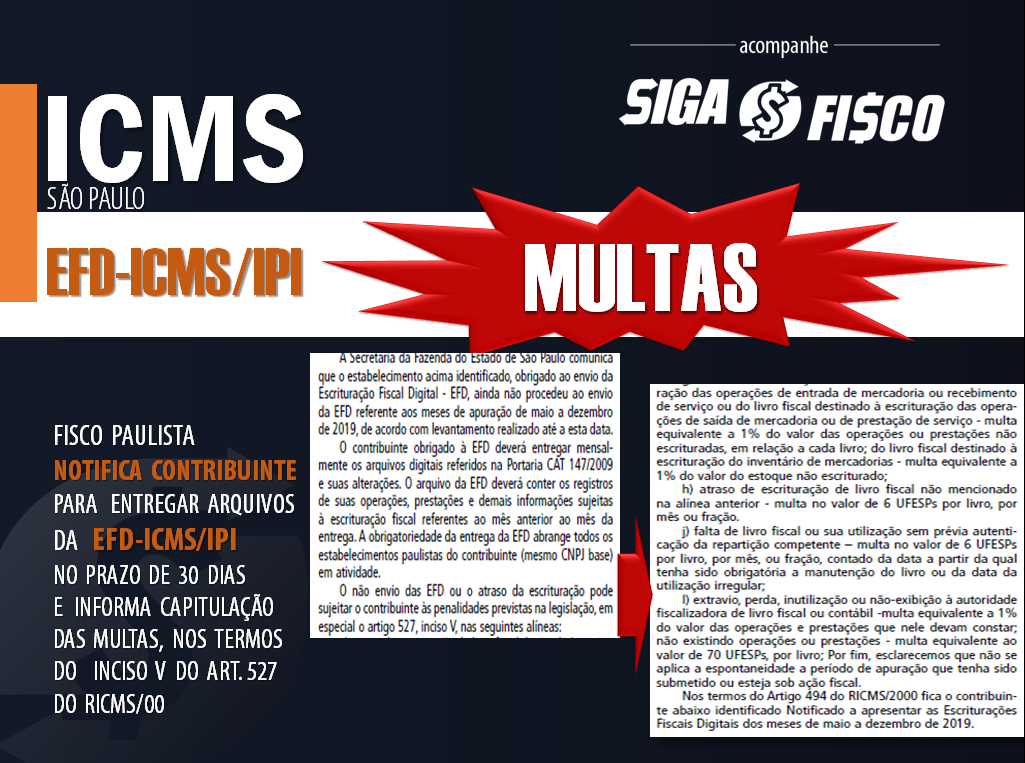

ICMS/SP: Notificação e multas por atraso na entrega da EFD

Sua empresa deixou de transmitir os arquivos da Escrituração Fiscal Digital? Você sabe qual é o valor dos documentos e estoque não escriturados pela sua empresa?

Confira as multas aplicadas pelo fisco paulista, conforme Notificação publicada no Diário Oficial do Estado de 16/07:

De acordo com o Regulamento do ICMS de São Paulo (inciso V do Art. 527), a falta de entrega do arquivo da EFD-ICMS/IPI pode resultar em multa de 1% sobre o valor não escriturado dos documentos de entrada, saída e estoque.

De acordo com o Regulamento do ICMS de São Paulo (inciso V do Art. 527), a falta de entrega do arquivo da EFD-ICMS/IPI pode resultar em multa de 1% sobre o valor não escriturado dos documentos de entrada, saída e estoque.

Sua empresa é contribuinte do ICMS e apura o imposto através do Regime Periódico de Apuração – RPA? Fique atento às regras e prazo de entrega da EFD e evite multas e suspensão da Inscrição Estadual.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Confira aqui integra do Ato COTEPE/ICMS nº 44/2020.

Leia mais:

ICMS: Fisco paulista Notifica contribuinte para entregar arquivos da EFD

ICMS: Falta de entrega da GIA provoca suspensão de Inscrição Estadual em SP

EFD-ICMS/IPI: Transmissão do arquivo depende de atualização do cadastro

GIA x EFD-ICMS/IPI – Divergência provoca Notificação de contribuintes em SP

Consulta à obrigatoriedade da EFD

Comitê Gestor do Simples Nacional divulga sublimites para 2020

ICMS: Reenquadramento do contribuinte paulista no Simples Nacional depende de solicitação

Informações de SP sobre o EFD-ICMS/IPI

SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

Ao divulgar esta matéria, fique atento para citar a fonte.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.